Похоже, что рынок достиг своего дна, однако необходимо дождаться, пока пройдут среднесрочные выборы во вторник, 6-го ноября. Чтобы увидеть, как рынок отреагирует на их результаты, нужно будет подождать несколько дней.

Текущий откат является позитивным моментом, поскольку он посылает сигнал, что непрерывная повышательная тенденция, наблюдаемая в течение двух лет подряд, постепенно сворачивается. В настоящее время существует высокая вероятность того, что SPX будет торговаться в диапазоне от 2760 (200-дневная SMA, как только SPX вернется к ее уровню) до 2873 (максимум января 2018 года) до декабря или января 2019 года.

Экономика сейчас сильна, корпоративные доходы по-прежнему на очень хорошем уровне, акции торгуются по разумной цене с коэффициентом 15,7 от прогнозных доходов, фискальное стимулирование (снижение налогов) будет являться свежей струей для экономики, по крайней мере, еще в течение одного квартала, и сейчас наступил сильнейший сезонный период для акций, который продлится до апреля 2019 года. Благодаря всем этим положительным предпосылкам SPX, скорее всего, вернется к январскому максимуму на отметке 2873 в декабре или январе 2019 года.

На этой неделе (в четверг, 8-го ноября) предстоит заседание Федерального комитета по операциям на открытом рынке (FOMC), на котором будет объявлено о решении по процентным ставкам. Вероятность того, что ставки будут повышены по результатам этого заседания, оценивается как очень низкая.

Продолжается период подведения итогов доходов 3-го квартала 2018 года, в котором 74% компаний, входящих в S&P500, констатируют получение прибыли. На сегодняшний день темп роста смешанной прибыли за 3-й квартал по отношению к аналогичному периоду предыдущего года составляет 24,9%, а рост выручки от продаж — 7,8%, что является отличным результатом.

Если рост доходов останется сильным, а торговая война не станет причиной возрастания хаоса, акции могут пробиться к новым максимумам в январе, после чего SPX может подняться до отметки 3000 или 3100 к апрелю 2019 года.

После того, как будет пройден апрель 2019 года, нужно будет относиться к рынку намного осторожнее, поскольку сильные цифры экономического роста, которые мы наблюдаем, не являются устойчивыми.

Аналитика

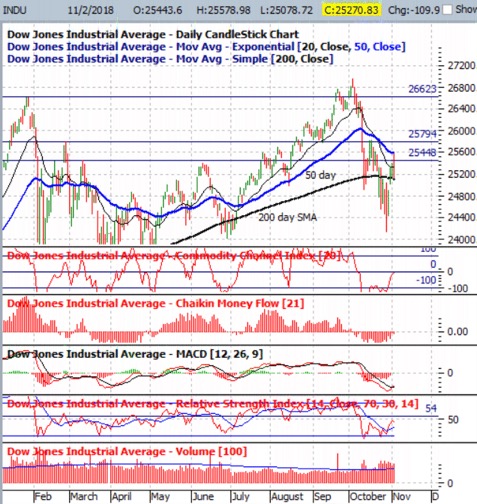

Ниже представлен дневной график Dow Jones Industrial Average. На графике видно, что распроданный на 10% Dow сейчас вернулся на уровень выше своей 200-дневной SMA, что является хорошим признаком стабилизации рынка. После завершения среднесрочных выборов во вторник и любой краткосрочной волатильности по их результатам рынок должен продолжить отскок. Новый торговый диапазон Dow, скорее всего, будет составлять в ноябре от 25 000 (200-дневная SMA) до 25 700 (50-дневная EMA).

Далее приведены дневные графики индекса S&P 500, показывающие SPX и SPY — ETF, который отслеживает 1/10 значения SPX. Мы также предлагаем график RSP, который является равновзвешенным ETF индекса S&P 500 и дает более полное представление о том, как ведут себя все 500 акций (т. е. охват) в индексе. Мы видим, что SPX был распродан очень сильно, и он все еще остается ниже своей 200-дневной SMA. SPX, вероятно, достиг своего дна, но это нельзя утверждать однозначно, пока SPX не вернется к уровню пересечения 200-дневной SMA на отметке 2760. Как только это произойдет, новый торговый диапазон, скорее всего, будет от 2760 (200-дневная SMA) до 2873 (максимум в январе 2018 года) в течение декабря.

Ниже приведен дневной график индекса NASDAQ Composite, представляющего 2550 акций. Мы видим, что этот индекс также пережил тяжелую распродажу и все еще находится ниже 200-дневной SMA. NASDAQ Composite, вероятно, также достиг своего дна, но это нельзя утверждать однозначно, пока он не вернется к уровню пересечения 200-дневной SMA на отметке 7500. Как только это случится, новый торговый диапазон COMPQ, скорее всего, будет в рамках от 7500 (200-дневная линия) до 8100 (максимум за все время) в течение декабря.

Далее представлен дневной график сфокусированного на технологических компаниях индекса NASDAQ 100, представленного QQQ — ETF, который отслеживает NASDAQ 100 и позволяет увидеть дополнительные индикаторы. Мы видим, что QQQ все еще находится ниже 200-дневной SMA. Новый торговый диапазон QQQ, скорее всего, будет от 173 (200-дневная SMA) до 187 в течение декабря.

Ниже приведен график MDY — ETF, который отслеживает индекс акций средней капитализации S&P400. Мы видим, что MDY находится существенно ниже своей 200-дневной SMA, вблизи апрельских минимумов. Такое ценовое поведение характерно для акций малой и средней капитализации в период коррекции. Новый торговый диапазон MDY, скорее всего, составит от 340 до 364 (максимум января 2018 года) в течение декабря.

Ниже представлены графики индексов акций малой капитализации Russell 2000 и S&P600. Мы видим, что RUT остается ниже уровня 200-дневной SMA. Такое ценовое поведение характерно для акций малой и средней капитализации во время коррекции. Новый торговый диапазон RUT, скорее всего, будет находиться в границах от 1520 до 1710 до декабря включительно.

Макроуровень, фундаментальный взгляд на состояние экономики США

Ниже приводится подборка макроэкономических показателей, которые дают нам общую картину, фундаментальное представление о состоянии экономики США.

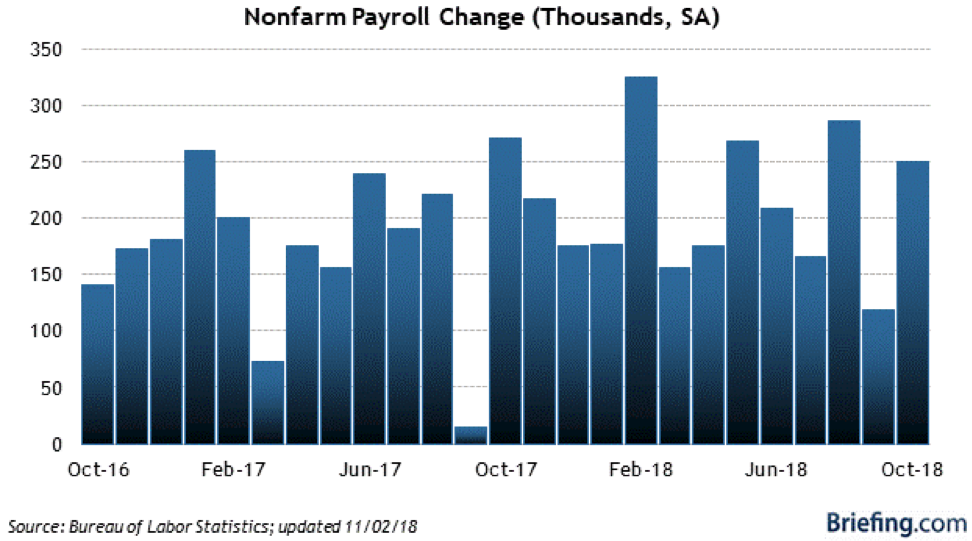

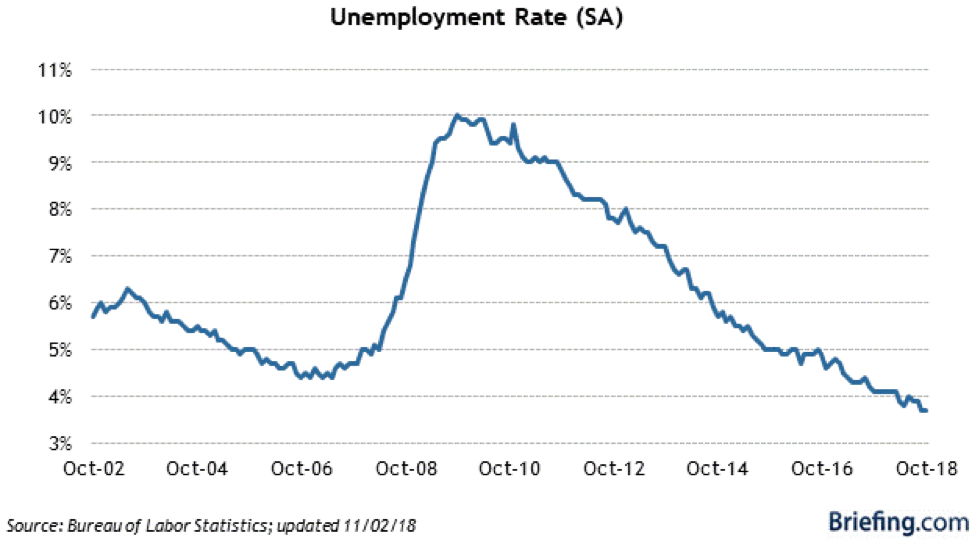

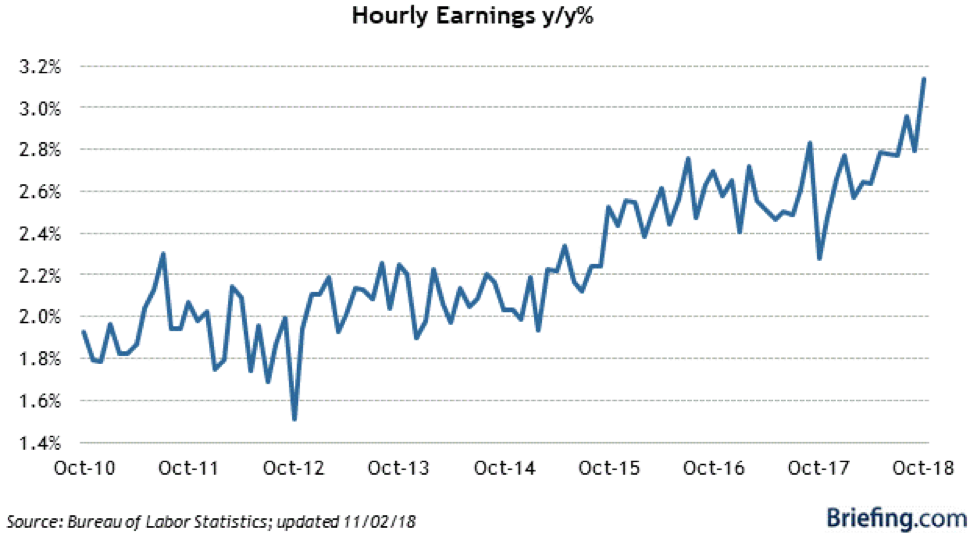

Отчет о занятости в несельскохозяйственном секторе показал, что экономика США создала в октябре 250 000 рабочих мест. Средний прирост рабочих мест за последние три месяца составил 218 000 рабочих мест в месяц. Уровень безработицы остался на уровне 3,7%, а средняя почасовая заработная плата выросла на 0,2%. В целом, отчет оказался очень хорошим, и поскольку в нем представлены сильные экономические данные, ФРС будет держать курс на ужесточение политики в отношении процентных ставок.

Показатели доходов и соотношение Цена/Прибыль:

Продолжается период подведения итогов доходов 3-го квартала 2018 года, в котором 74% компаний, входящих в S&P500, констатируют получение прибыли. На сегодняшний день темп роста смешанной прибыли за 3-й квартал по отношению к аналогичному периоду предыдущего года составляет 24,9%, а рост выручки от продаж — 7,8%, что является отличным результатом.

В сезоне подведения итогов доходов за 2-й квартал входящие в S&P500 компании сообщили о росте прибыли на 24,5% и росте выручки от продаж на 9,8%, что представляет собой внушительный показатель роста.

В сезоне доходов 1-го квартала 2018 года темпы роста компаний S&P500 составили 24,6%, а рост продаж — 8,5%, что является отличным результатом и самыми высокими темпами роста с 3 квартала 2010 года.

Для 4-го квартала 2017 года доходы компаний из S&Р500 по отношению к предыдущему кварталу составили 14,8%, а рост продаж составил 8,2%. Это прекрасные результаты и наиболее высокие темпы роста с 3 квартала 2011 года.

В 3-м квартале 2017 года рост прибыли по отношению к предыдущему кварталу составил 6,3%, а рост выручки – 5,8%. Это хорошие цифры, однако не 10%, прогнозируемые ранее аналитиками.

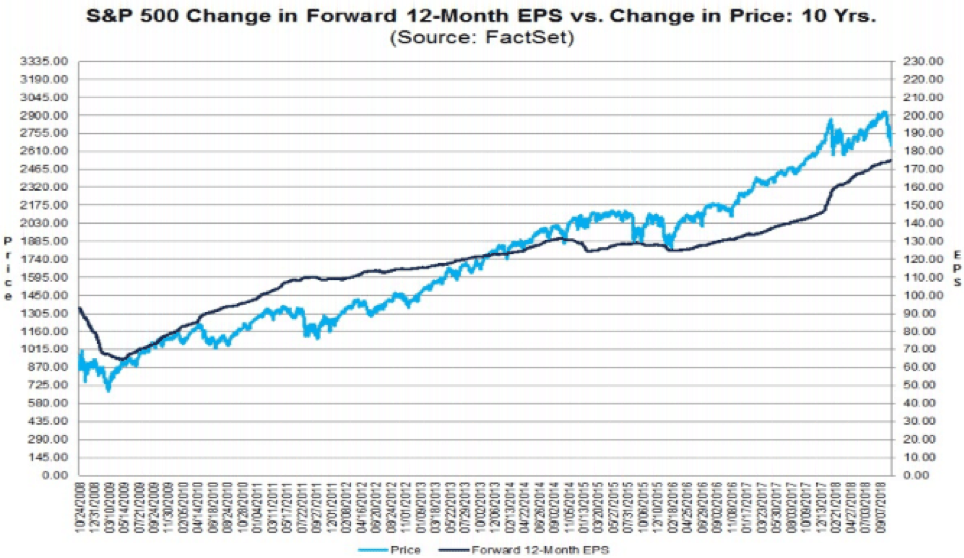

Оценка: текущий 12-месячный коэффициент P/E для S&P 500 на основе прогнозной прибыли составляет 15,7, при этом он основан на цене 2723 (SPX) и прогнозной 12-месячной оценке EPS в размере 173 долл. США. Акции классифицируются как разумно оцененные с мультипликатором 15,7. Исторические средние P/E для S&P 500 следующие: 5-летний — 13,6, 10-летний — 14,1 и 15-летний — 16,1. Поскольку процентные ставки по-прежнему низки, некоторые эксперты считают, что более высокий коэффициент P/E оправдан. В отношении прошлых максимумов есть один момент, чтобы задуматься: прогнозный P/E S&P 500 достиг пикового значения 21 от прогнозной прибыли в марте 2000 года, незадолго до краха доткомов и рецессии. Если рост доходов останется сильным, а торговая война не станет причиной возрастания хаоса, акции могут пробиться к новым максимумам в январе, после чего SPX может подняться до отметки 3000 или 3100 к апрелю 2019 года.

Волатильность: ниже представлен график изменения VIX. Мы видим, что предполагаемая волатильность для S&P 500 (VIX) выше своей 200-дневной SMA и находится вблизи отметки 19,5, но она начала снижаться. Понадобится подождать еще одну торговую неделю, чтобы рынок стабилизировался.

Показатели кредитных рынков, известных как «умные деньги», обычно имеющих хорошую историю прогнозирования будущего направления рынка акций:

Ниже приведен график iShares high yield corporate bond ETF, HYG. Высокодоходные корпоративные облигации являются показателем склонности инвесторов к риску. Когда HYG снижается, то на рынках корпоративных долговых обязательств проявляется «кредитный стресс» и посылается «сигнал риска», который в конечном итоге отражается и на акциях. В настоящее время HYG находится ниже своей 200-дневной EMA и недавно достиг нового минимума, что является негативным фактором для расширенного рынка акций. С января рынки корпоративных долговых обязательств испытывают кредитный стресс.

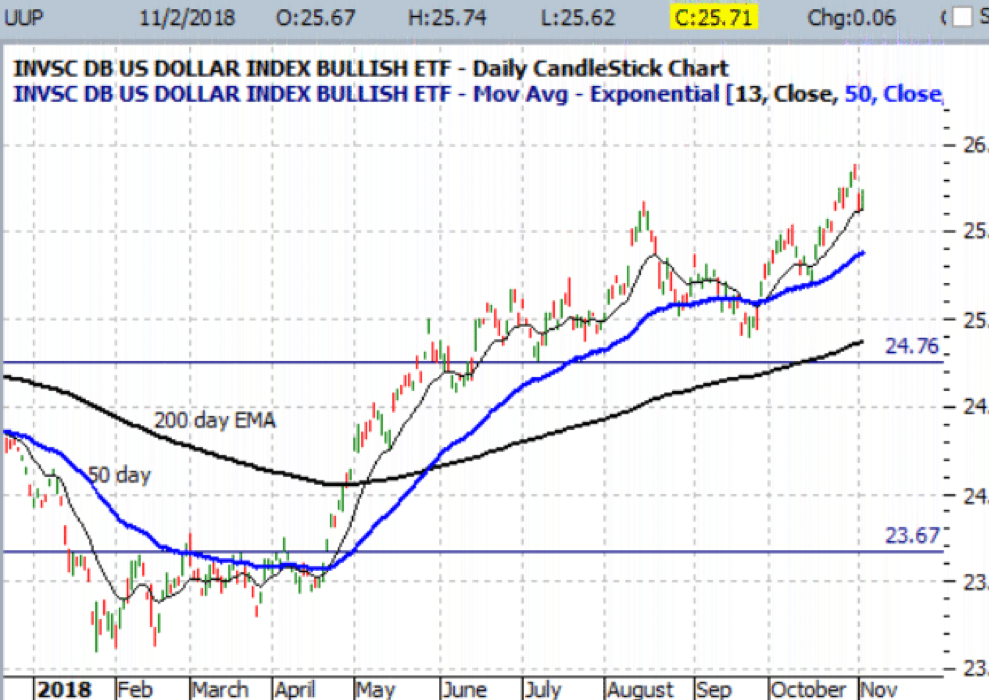

Ниже представлен график UUP, который отслеживает относительные показатели доллара США к корзине валют. В целом, сильный доллар является позитивным моментом для американских акций, если только он не чрезмерно укрепляется. Если он станет слишком сильным, это повлияет на транснациональные корпорации, поскольку 35% их доходов обычно поступают из-за пределов США, а сильный доллар сделает их товары более дорогими и менее конкурентоспособными за пределами США. Совсем недавно доллар достиг очередного, более высокого, максимума. Укрепление доллара обычно становится встречным ветром для акций компаний крупной капитализации. В то же время укрепление доллара неблагоприятно для стран с развивающейся экономикой, которые имеют значительные долларовые займы, поскольку процентные расходы по таким займам становятся более высокими.

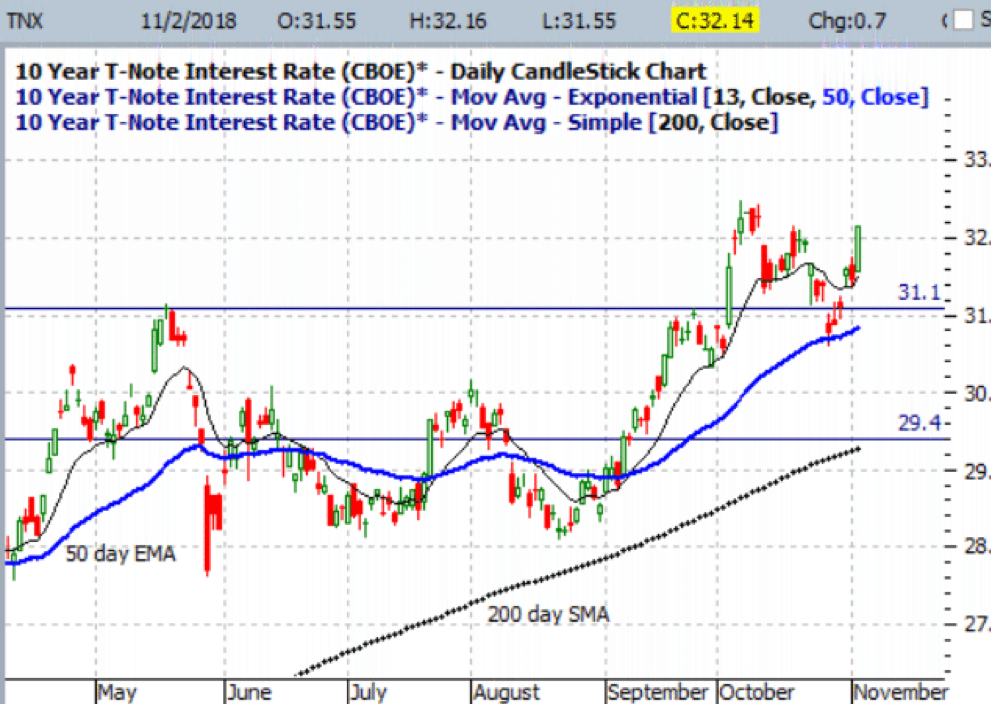

Доходность 10-летних казначейских обязательств по-прежнему держится выше отметки 3,11%, и еще выросла в пятницу вследствие хорошего отчета о занятости. Стремительное повышательное движение в начале октября напугало рынки и вызвало самые крупные за последнее время распродажи. Экономика США сильна, наряду с крепким рынком труда, и это подтолкнет ФРС к продолжению повышения краткосрочных ставок, что повлияет на ставки по 10-летним казначейским обязательствам. Ставка по 10-летним бумагам, скорее всего, будет иметь тенденцию к росту в течение всего следующего года. В целом, повышение доходности, которое указывает на рост инфляции, в конечном итоге становится встречным ветром для акций.

Показатели мировых рынков, которые, так или иначе, влияют на рынок США:

Ниже приведен график iShares MSCI Europe Financials ETF (EUFN) — этот ETF достиг сейчас более низкого минимума, что является проблемой для еврозоны. Эта слабость является следствием беспокойства относительно замедления экономического роста в Европе, где спад объясняется торговыми трениями с США.

Далее представлен график EWG, ETF, который отслеживает корзину немецких акций. Этот ETF достиг нового минимума. Германия является крупнейшей экономикой еврозоны, поэтому это важный показатель для большинства стран Западной Европы. Эта слабость, опять же, является следствием беспокойства относительно замедления экономического роста в Европе, где спад объясняется торговыми трениями с США.

Ниже приведен график EWU, ETF, который представляет собой корзину акций компаний Соединенного Королевства. Этот ETF тоже продемонстрировал новый, более низкий, минимум. Слабость этого ETF также объясняется опасениями замедления экономического роста в Европе, где наблюдаются торговые трения с США.

Далее представлен график EEM — ETF, который представляет крупные компании на развивающихся рынках по всему миру. Этот ETF продолжает осваивать очередные минимумы. В некотором отношении его слабость связана с укреплением доллара США, что повышает величину процентных выплат для стран, имеющих долларовый долг. Кроме того, укрепление доллара оказывает понижательное ценовое давление на сырьевые товары, что негативно сказывается на странах с формирующейся рыночной экономикой, поскольку многие из них зависят от экспорта сырьевых товаров.

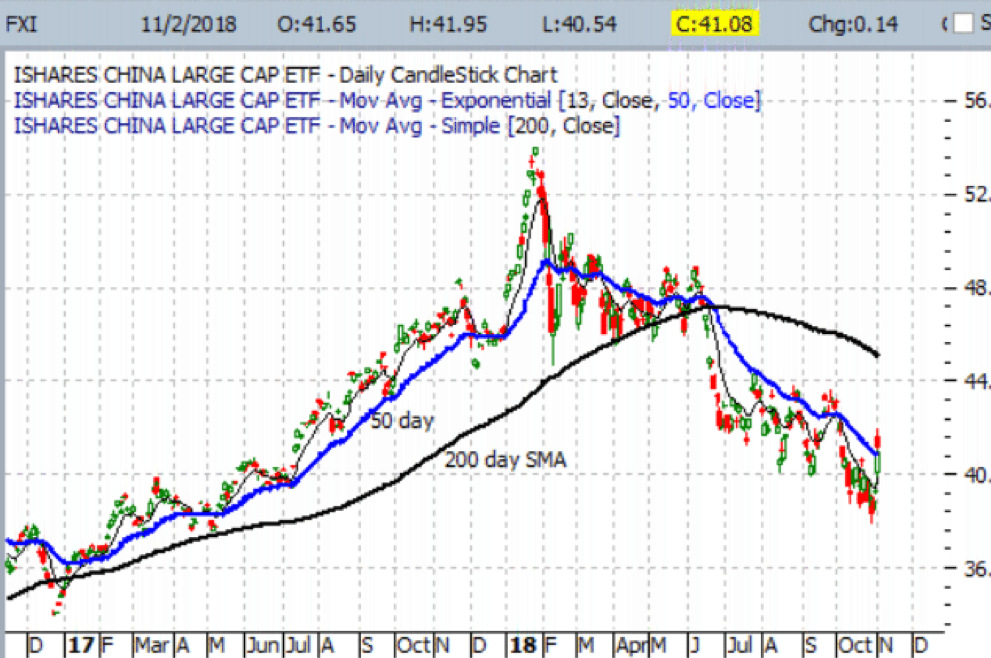

Ниже приведен график FXI, который представляет корзину китайских акций с большой капитализацией. Этот ETF достиг более низкого минимума, что является предупреждающим знаком для Азии. Большая часть такой распродажи связана с опасениями относительно ослабления китайской экономики и торговой войны, усугубляющей эту слабость. Большое беспокойство для Китая в целом вызывает вопрос о том, будет ли проведена девальвация национальной валюты. Скорее всего, ответом на этот вопрос будет «да», поскольку долг Китая в настоящее время составляет 300% ВВП ($30 триллионов долга для экономики в $10 триллионов). Этот уровень долга не является устойчивым, и он в конечном итоге может рухнуть под собственным весом и, вероятно, станет причиной следующей глобальной рецессии. Но для этого может потребоваться еще много лет.

Ниже представлен график EWJ, который представляет корзину японских акций. Этот ETF также достиг нового минимума. Частично эта слабость была обусловлена проблемой глобальной торговой войны.

Результаты отдельных секторов США, которые дают представление о будущей направленности рынков США (анализ ротации секторов):

Ниже приведен дневной график XLF, представляющего 81 финансовую компанию США. ФРС находится на пути еще одного повышения ставок в 2018 году. Более высокие ставки обычно приводят к более высокой прибыли для банков, пока кривая доходности продолжает иметь положительный наклон, который наблюдается сейчас, однако довольно незначительный. В настоящее время данный ETF слаб, так как угол наклона кривой доходности не является оптимальным для банков. Кроме того, инвесторы сейчас обеспокоены замедлением роста кредитования, предпосылкой которого является предположение о замедлении экономики США.

Далее представлен дневной график KBE — равновзвешенного ETF, включающего 60 банков США, в том числе региональные и диверсифицированные банки. Более высокие процентные ставки обычно приводят к более высокой прибыли для банков, до тех пор, пока кривая доходности продолжает иметь положительный наклон, который наблюдается сейчас, однако довольно незначительный. В настоящее время, этот ETF распродается, поскольку наклон кривой доходности не является оптимальным для банков. Кроме того, инвесторы сейчас обеспокоены замедлением роста кредитования, предпосылкой которого является предположение о замедлении экономики США.

Ниже представлен дневной график XLI, представляющего 62 промышленные компании. На прошлой неделе этот ETF пробил вниз линию уровня поддержки. Необходима еще одна неделя для стабилизации этого ETF.

Далее приведен дневной график XLY, который представляет 80 компаний, классифицируемых как дискреционные или «рисковые» типы компаний. В настоящее время этот ETF возвращается к уровню 200-дневной SMA.

Ниже представлен дневной график XLP — ETF, который представляет 35 компаний-поставщиков потребительских товаров, или компаний типа «risk-off». Этот ETF находится вблизи своих максимумов, и он должен продвинуться выше отметки $55, прежде чем будет получен сигнал о полной ясности тенденции.

Далее приведен дневной график XLV, включающего 55 медицинских компаний. В настоящее время этот ETF нашел поддержку на уровне 200-дневной SMA, и он выглядит сильнее, чем большинство других ETF.

Перевозки (грузовые, железнодорожные, воздушные) являются одним из ключевых показателей общего состояния экономики США и, как правило, должны демонстрировать хорошие результаты для подтверждения любого широкого ралли акций. В настоящее время этот ETF находится ниже своей 200-дневной SMA.

Далее приведен дневной график XLE, который представляет 41 энергетическую/нефтяную компанию. Этот ETF находится сейчас ниже 200-дневной SMA.

Ниже приведен дневной график XLU, представляющего 30 электроэнергетических, газовых компаний и компаний, занимающихся альтернативными видами энергии. Сектор коммунальных услуг классифицируется как «тихая гавань», и, как правило, денежные средства поступают в этот сектор, если инвесторы считают, что процентные ставки останутся низкими. В настоящее время, данный ETF вновь опустился ниже 50-дневной EMA. Но поскольку этот сектор чувствителен к процентным ставкам, а ставка по 10-летним казначейским обязательствам две недели назад выросла до 3,22%, и ФРС продолжает увеличивать краткосрочные ставки, инвесторы должны быть осторожны, вкладывая новые деньги в этот сектор.

Акции сектора полупроводников, рассматриваемые как опережающий индикатор экономического роста, находятся ниже 200-дневной линии и фактически пробили февральский минимум. Это не слишком хороший для рынка знак. Данный сектор чувствителен к торговым конфликтам.

Далее представлен дневной график XLK, представляющего 75 равновзвешенных технологических компаний. Этот ETF находится вблизи 200-дневной SMA, что можно расценивать как конструктивный признак.

Биотехнологии находятся ниже 200-дневной SMA. Инвесторы обеспокоены тем, что если демократы возьмут под свой контроль Палату представителей, то снова начнутся разговоры о высоких ценах на лекарства.

Материалы находятся ниже 200-дневной SMA и пробили вниз отметку 55,2, основной уровень поддержки. Сильный доллар — это основная причина того, почему материалы распродаются, поскольку большинство их оценивается в долларах.

Индикаторы охвата широкого рынка, которые дают представление об общей силе рынка, также называемые «внутренними» рыночными показателями.

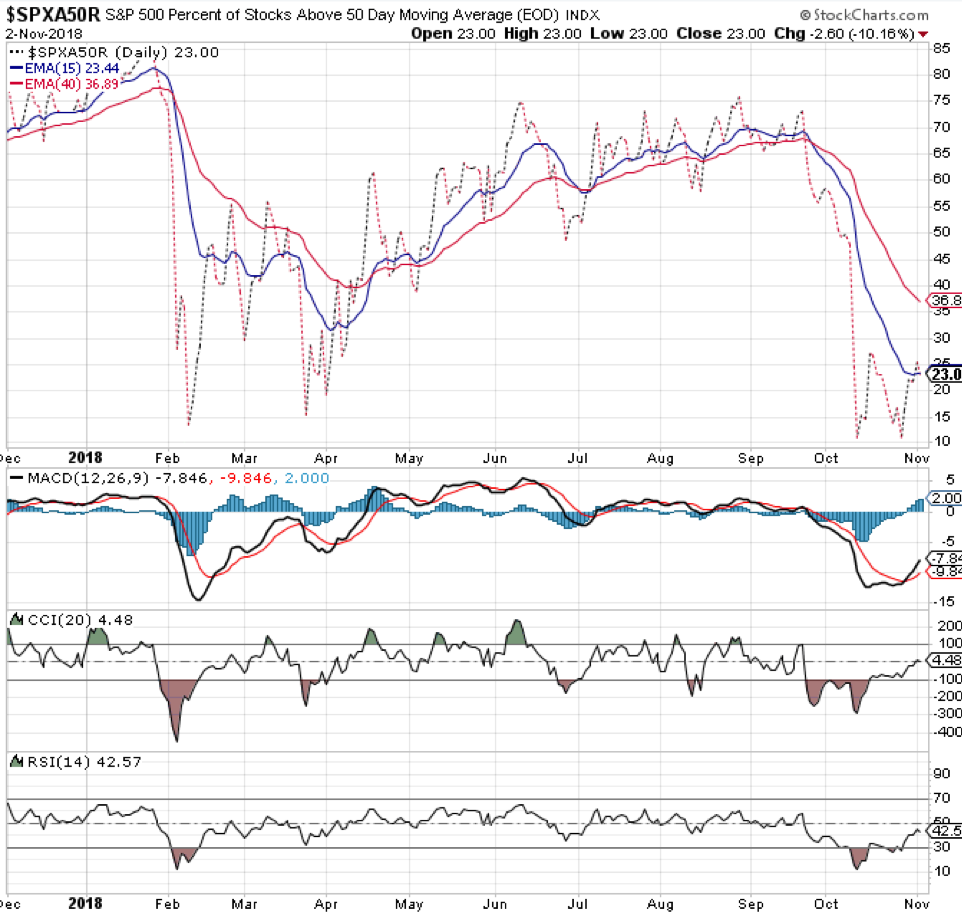

Доля акций S&P500, находящихся выше их 50-дневных SMA — когда акция выше своей 50-дневной SMA, она классифицируется как «здоровая», а когда это превышение больше 50%, ее можно интерпретировать как бычью. В настоящее время 23% акций S&P 500 находятся выше 50-дневной SMA. Для стабилизации рынка необходима еще неделя. Сейчас все очень похоже на условия перепроданности.

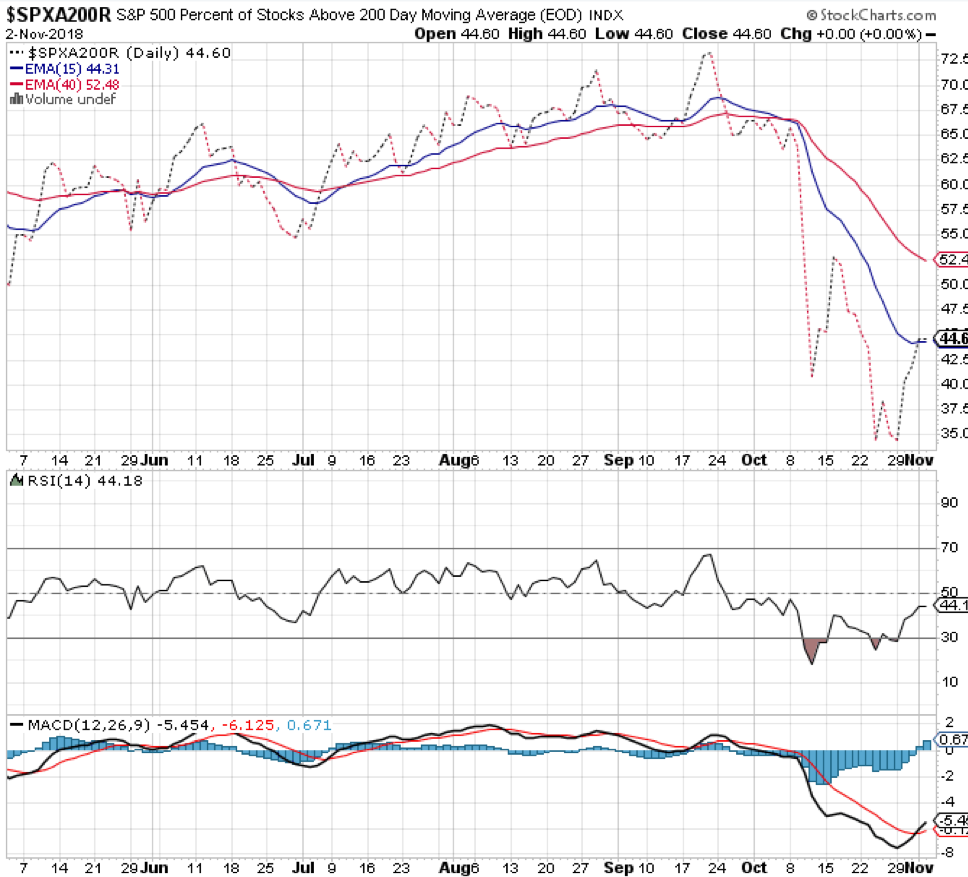

Доля акций S&P500, находящихся выше их 200-дневных SMA — когда акция выше своей 200-дневной SMA, ее можно отнести к категории «здоровых», и в настоящее время 44% акций S&P 500 выше 200-дневной SMA. Для стабилизации рынка необходима еще неделя.

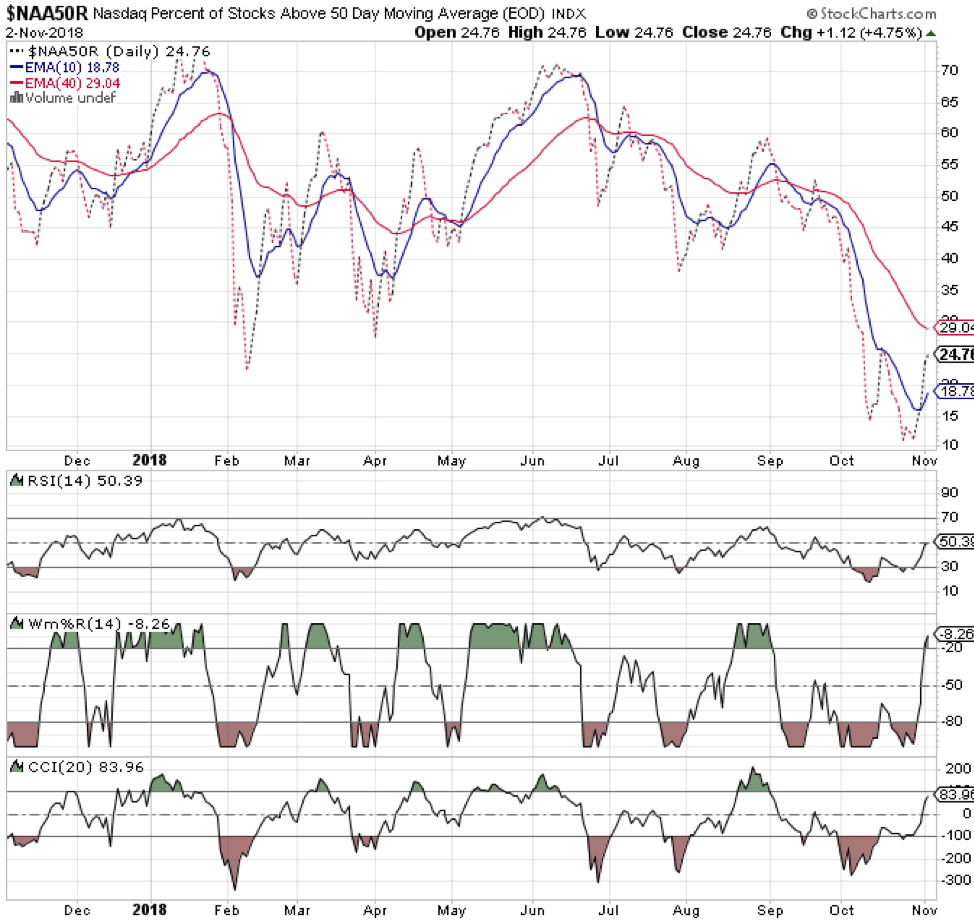

Доля акций Nasdaq Composite, находящихся выше их 50-дневных SMA — когда акция выше своей 50-дневной SMA, она классифицируется как «здоровая», а когда это превышение больше 50%, ее можно интерпретировать как бычью. В настоящее время 25% акций Nasdaq Composite находится выше 50-дневной SMA. Для стабилизации рынка необходима еще неделя. Сейчас все очень похоже на условия перепроданности.

Кумулятивная линия роста-падения для Nasdaq Composite — совокупное количество опережающих акций за вычетом количества снижающихся акций, дает общее представление о силе развивающегося или преобладающего тренда и обеспечивает достаточно точный прогноз момента разворота тренда. Этот индикатор классифицируется как индикатор охвата широкого рынка. Мы отслеживаем синюю 17-дневную EMA для получения краткосрочных прогнозных данных и красную 40-дневную EMA — для среднесрочных данных. Мы следим за синей гистограммой индикатора MACD для получения краткосрочной прогнозной информации и ищем красную линию индикатора MACD, пересекающую выше или ниже нулевой линии, для среднесрочных данных.

Вывод из мониторинга кумулятивной линии A/D для Nasdaq Composite: кумулятивный индикатор A/D сильно развернулся. Необходима еще одна торговая неделя для стабилизации рынка. Запуск бычьего тренда происходит, когда 17-дневная EMA пересечет вверх 40-дневную EMA.

Индикатор McClellan Oscillator для Nasdaq Composite и 35-дневная EMA (красная линия) находятся ниже нуля. В позитивной ситуации Nasdaq Composite McClellan Oscillator располагается выше нуля, что говорит о готовности покупателей совершать сделки. Запуск бычьего тренда происходит при пересечении вверх 35-дневной EMA нулевой линии.