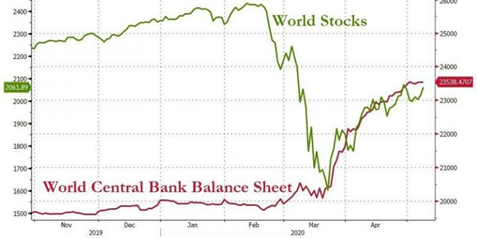

За последние 2 месяца рынок совершил значительную коррекцию от своего мартовского снижения, что было связано с беспрецедентными программами предоставления ликвидности от мировых ЦБ. Важно отметить, что различные сектора восстанавливались неравномерно. Основной вклад в рост внесли сектор high-tech и биотехнологии. Что примечательно, банковский сектор продолжает оставаться под давлением, что является важным знаком, что коррекция рынков не закончена и во второй половине года мы можем увидеть продолжение снижения рынков к более обоснованным значениям.

На это также указывает целый ряд макроэкономических индикаторов:

1. Крупнейшее за 100 лет прогнозируемое падение мирового ВВП в 2020 году – 4,5%. Для сравнения в 2009 году оно составило 2%.

2. Взрыв безработицы в США (25%) и др развитых странах. В 2009 г. – 11%.

3. Прогноз роста величины дефолтов среди облигаций неинвестиционного уровня в США — до 15% от всех выпусков (в среднем за последние 10 лет – менее 1%)

4. Ожидание восстановления экономики США и стран Европы до уровней 2019 г сдвинулись на 2023 г. и далее.

5. Резкое снижение выручки компаний и байбеков акций

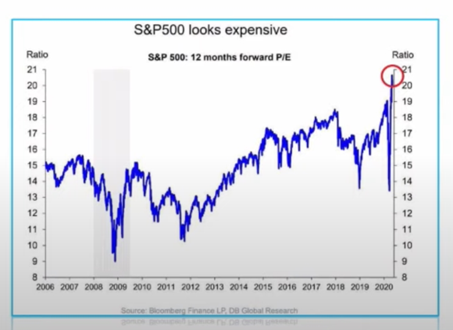

Всё это будет сильно давить на выручку компаний в ближайшие годы, а соответственно и на их прибыли. Тем не менее, рынок сейчас таргетирует более высокие показатели цена/прибыль компаний, чем это было в январе, на его пике. Это говорит о еще большей перекупленности рынка, которая сравнима разве что с пиком пузыря доткомов 2000 года.

В связи с этим мы продолжаем занимать выжидательную позицию и считаем, что лучшее время для активной покупки активов на рынке еще впереди. Стоит отметить, что значительное число профессиональных управляющих на американском и рынках развивающихся стран придерживаются похожей защитной стратегии. Большинство же покупок на текущем рынке осуществляется частными лицами. Это видно по индексу инсайдеров (топ менеджемент компаний, белая линия) ниже – умные деньги снижают свои инвестиции в рынок уже несколько лет и почти не участвуют в текущем откупе рынка, понимая изнутри масштаб экономических потрясений.

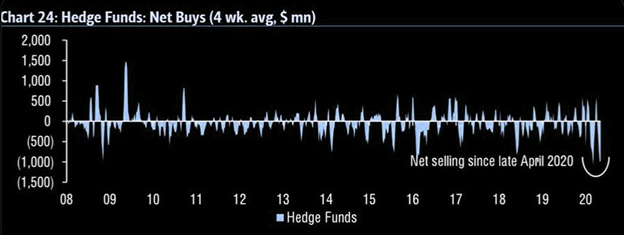

То же самое делают крупнейшие хэдж фонды.

Принимая во внимание все эти факторы, наше текущее видение по основным классам активов следующее:

1. Золото и драгметаллы. Мы сохраняем свой позитивный взгляд на золото и золотодобытчиков, и считаем, что они могут продолжить рост после небольшой коррекции. Отдельно из драгметаллов мы бы выделили серебро, которое может показывать опережающий рост по сравнению с золотом. Динамика золота, золотодобывающих компаний и серебра с момента нашей рекомендации в марте составляет +14%, +65% и +39%.

2. Нефть. Как и было отмечено в прошлом прогнозе, нефть значительно восстановилась после мартовско-апрельского снижения и скорее всего будет торговаться в диапазоне 25-40 в течение этого года.

3. Рубль. Летом и осенью мы ожидаем более высоких уровней доллара относительно рубля в виду существенного снижения нефтегазовой экспортной выручки (поступает в страну с лагом 2 мес) и ростом импорта после снятия карантина.

4. Акции. После окончания восстановительного роста рынков в ближайшее время, высока вероятность продолжение снижения акций в связи с ультра слабыми экономическими данными и отчетами компаний за 2ой квартал. Особенно слабыми могут выглядеть high tech сектор, который был драйвером роста фондовых рынок весь 12-летний цикл и восстановления рынка последние 2 месяца. Почему это может быть так, Вы можете ознакомиться в этой статье инвест стратегов Societe Generale и Goldman Sachs.

5. Облигации. В ближайшие месяцы мы ожидаем роста числа дефолтов облигаций наименее устойчивых компаний и считаем риски в этом сегменте летом и осенью высокими.

В целом, мы рекомендуем держать значительную часть кэша в портфелях для покупок позднее в этом и 2021 году, а также золото и серебро, как бенефициаров программ предоставления ликвидности мировыми ЦБ.

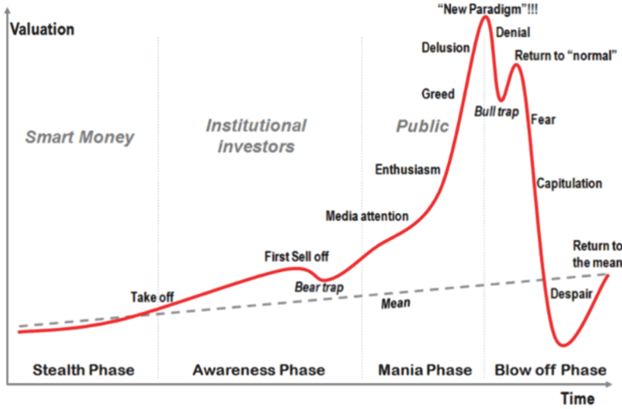

И в дополнение – сравнение графика SP500 с графиком стандартного экономического цикла. К началу выхода мира из карантина, инвесторы убеждены, что все вернется к норме (Return to normal)? История учит нас другому…