Заключительный квартал 2018 года был не слишком хорошим для рынков акций. Инвесторам пришлось бороться с сильными встречными ветрами в виде роста процентных ставок, резкого снижения уровня деловой уверенности в еврозоне, слабого роста экономики Китая и роста геополитических проблем (включая Брексит, итальянскую политику и продолжающийся торговый конфликт между США и Китаем).

Все это оказалось «неудобоваримым блюдом» для инвесторов. Но были и положительные моменты: так, в течение 4-го квартала государственные облигации в целом соответствовали своей традиционной роли защитной части хорошо сбалансированного портфеля.

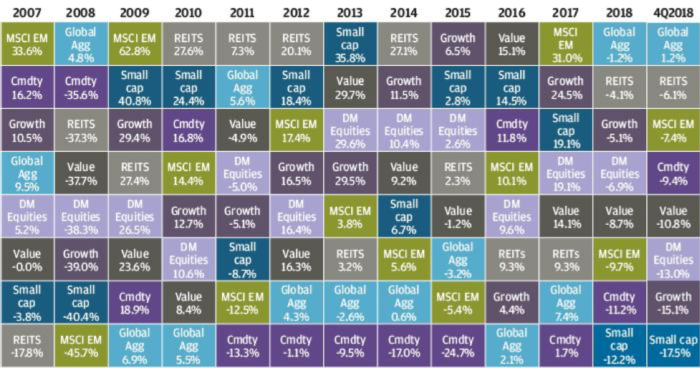

Доходности разных классов активов, выраженные в местной валюте

Источник: Barclays, Bloomberg, FactSet, FTSE, MSCI, J.P. Morgan Asset Management. DM Equities: MSCI World; REITs: FTSE NAREIT All REITs; Cmdty: Bloomberg UBS Commodity Index; Global Agg: Barclays Global Aggregate; Growth: MSCI World Growth; Value: MSCI World Value; Small cap: MSCI World Small Cap. Все индексы имеют совокупную доходность, выраженную в местной валюте. Данные представлены по состоянию на 31 декабря 2018 года.

США

Рост волатильности в 4-м квартале начался с комментария председателя ФРС Джерома Пауэлла о том, что политика ФРС в отношении ставок все еще далека от нейтральной, подразумевающего, что ФРС не собирается заканчивать с повышением процентных ставок в ближайшее время. Доходность государственных облигаций США выросла более быстрыми темпами роста ставок, при этом доходность 10-летних казначейских обязательств ненадолго превысила отметку 3,2%. Инвесторы в акции вскоре начали беспокоиться о потенциально более быстрых, чем ожидалось, темпах роста ставок, и это привело к распродаже акций в течение октября.

В начале ноября произошел небольшой отскок, но, когда доходность 10-летних трежерис во второй раз поднялась выше 3,2%, рынки акций снова были напуганы. Со второй недели ноября акции упали, а цены на правительственные облигации США выросли в рамках классической торговли risk-off, когда инвесторы продают акции как более рисковый актив и покупают казначейские облигации.

В этом же квартале рынки начали беспокоиться, что США запаздывают в своем экономическом цикле. Снижение налогов способствовало росту корпоративных доходов в 2018 году, но инвесторы знают, что фискальные стимулы исчезнут после первой половины 2019 года. Среднесрочные выборы в начале ноября в этой связи имели важное значение, поскольку Республиканская партия могла бы поддержать дальнейшее снижение налогов в поддержку роста до следующих президентских выборов, если бы она сохранила контроль над Палатой представителей. Однако с победой демократов в Палате представителей вероятность дальнейшего значимого фискального стимулирования до следующих выборов в США значительно снижается.

В ноябре председатель ФРС Пауэлл немного изменил тон своих высказываний в отношении роста процентных ставок, сохранив, однако, их основной настрой. Такой сдвиг в позиции ФРС был интерпретирован как миролюбивый настолько, что к декабрьскому заседанию рынки перешли к оценкам с вероятностью более 50%, что процентные ставки в США не поднимутся выше 2,5% в 2019 году. Тем не менее, в то время как ФРС после декабрьского заседания изменила свои прогнозы с трех до двух повышений ставок в следующем году, это не выглядело таким уж смягчением политики, как этого ожидали рынки, особенно с учетом настойчивого требования Пауэлла перевести план по сжатию баланса практически в режим «автопилота».

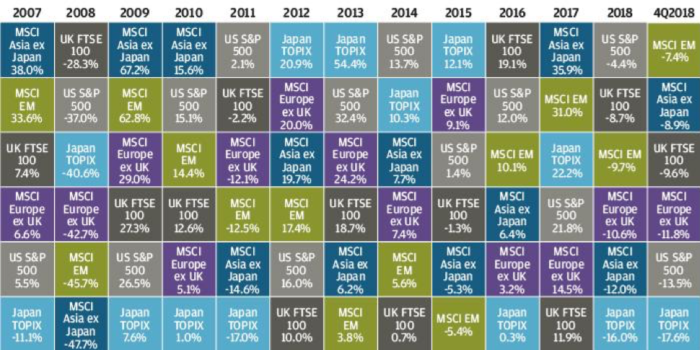

Доходности мирового рынка акций (в местной валюте)

Источник: FactSet, FTSE, MSCI, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Все индексы имеют совокупную доходность, выраженную в местной валюте. Данные представлены по состоянию на 31 декабря 2018 года.

Европа

В Европе опросы представителей бизнеса давали все более слабые данные в течение всего года, но в 4-м квартале приблизились к уровню, который исторически соответствовал не только замедлению темпов роста, но и очевидному сжатию экономики. Вероятно, политическая напряженность стала причиной резкого падения результатов как итальянских, так и французских бизнес-опросов. Рост Германии выглядит замедляющимся, но ее экономика все еще росла, по крайней мере, в конце 2018 года.

Одной из причин замедления темпов роста в Европе стало резкое сокращение новых экспортных заказов обрабатывающего сектора, что, по-видимому, можно объяснить (по крайней мере, частично) замедлением спроса со стороны Китая. Но также тормозящими экономику были внутренние политические факторы. Конфронтация итальянского правительства с Европейским Союзом по поводу его бюджета привела к росту стоимости заимствований для Италии в течение 2018 года. Итальянское правительство представило бюджет с меньшим дефицитом, помогая снизить затраты по займам. В то же время во Франции протесты, связанные со стоимостью бензина, привели к массовым беспорядкам в ключевых городах, и это, очевидно, значительно подорвало деловую уверенность.

Президент Франции Макрон объявил о сокращении пошлин на топливо и других стимулирующих мерах для ослабления напряженности. Несмотря на замедление роста, Европейский Центральный банк завершил свою программу количественного смягчения в декабре, отметив хорошую основу укрепления роста заработной платы в регионе.

Великобритания

В Великобритании рост заработной платы также ускорился, увеличившись самыми быстрыми темпами со времен финансового кризиса. С другой стороны, сохраняющаяся неопределенность в связи с переговорами по Brexit негативно сказалась на доверии деловых кругов и потребителей. Неопределенность также сказывается на ценах на жилье и, в частности, на количестве сделок. На этом фоне Банк Англии сохранил ставки на уровне 0,75%.

Драматический пик политического представления выхода Великобритании из ЕС неизбежно наступит в заключительном акте этого действия. Возможно, способность парламента Великобритании отменить применение статьи 50 Лиссабонского договора в сочетании с тем фактом, что безоговорочный Brexit приведет к установлению жесткой границы с Ирландией и значительным последствиям для экономики Великобритании, означает, что сценарий безоговорочного Brexit остается маловероятным. Если это окажется так, и нынешнее правительство сохранится, фунт стерлингов, в конце концов, должен продемонстрировать ралли.

Китай

В Китае рост также замедлился, что частично объясняет слабость мирового экспорта, при этом китайский импорт замедлился с 37% (по отношению к аналогичному периоду предыдущего года) в январе до 3% в ноябре. После запрета заимствований со стороны теневого банковского сектора рост денежной массы в Китае замедлился, что совпало с замедлением темпов роста розничных продаж и промышленного производства. В ответ на это замедление Китай стремится стимулировать экономику с помощью комбинации монетарных и фискальных мер, особенно перед лицом внешних встречных ветров, исходящих из продолжающегося торгового конфликта с США. С учетом возможности заключения сделки или дальнейшей эскалации в торговых переговорах для инвесторов существуют двусторонние риски.

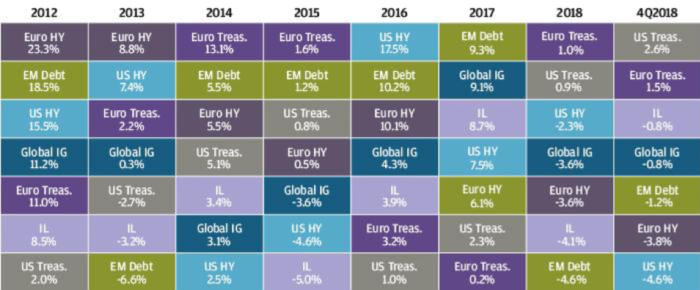

Доходность сектора инструментов с фиксированной доходностью, выраженная в местной валюте

Источник: Barclays, BofA/Merrill Lynch, FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. IL: Barclays Global Inflation-Linked; Euro Treas: Barclays Euro Aggregate Government – Treasury; US Treas: Barclays US Aggregate Government – Treasury; Global IG: Barclays Global Aggregate – Corporates; US HY: BofA/Merrill Lynch US HY Constrained; Euro HY: BofA/Merrill Lynch Euro Non-Financial HY Constrained; EM Debt: J.P. Morgan EMBIG. Все индексы имеют совокупную доходность, выраженную в местной валюте. Данные представлены по состоянию на 31 декабря 2018 года.

Кредитные рынки пережили непростой квартал. Корпоративный долг нефинансовых компаний к ВВП вырос до самого высокого уровня за последние 70 лет, а кредитное качество индекса инвестиционного уровня США ухудшилось.

Учитывая, что текущая ликвидность намного ниже, чем она была до финансового кризиса, понижающая волна может создать дополнительную нагрузку на кредитные рынки. Существуют также опасения по поводу качества ковенантов на рынке заемных средств и субстандартных кредитов на рынке автокредитования. На этом фоне инвесторы в инструменты с фиксированным доходом должны быть избирательными в выборе инструментов.

Цена на нефть в 4-м квартале 2018 года упали, так как растущее предложение, с добычей сланцев в США в качестве локомотива этого роста, догнало спрос. Опасения относительно перспектив глобального роста и, следовательно, спроса на нефть также сказались на цене. Падение цен на нефть имеет двоякие последствия. Пострадают производители нефти, а инвестиции бизнеса в энергетический сектор сократятся. Тем не менее, потребители нефти — как домохозяйства, так и многие предприятия — выиграют от снижения затрат на энергию, что станет потенциальным сюрпризом для мрачного настроения на рынках.

В целом, риски сейчас, по всей видимости, выше, чем они были в любой момент после кризиса еврозоны. Но есть и положительные рисковые факторы. Так, обстоятельства, которые потенциально могут помочь мировой экономике в 2019 году, включают в себя китайскую стимулирующую политику, избежание безоговорочного Brexit, потенциальные торговые договоренности между США и Китаем и более низкие цены на нефть, стимулирующие рост и замедляющие темпы роста процентных ставок.

С другой стороны, Европа может столкнуться с рецессией, потенциально возрождая опасения по поводу устойчивости европейского суверенного долга. Рост экономики США, вероятно, замедлится, и не стоит исключать возможность рецессии в конце 2019 или 2020 года. Напряженность в торговле может обостриться, и британские политики могут не обеспечить принятие краткосрочного решения по Brexit. Снижение цен на нефть, повышение процентных ставок в США и замедление роста также могут вызвать проблемы на некоторых развивающихся рынках. Значительное кредитное плечо на кредитных рынках — это риск, особенно когда центральные банки понижают глобальную ликвидность. В ряде небольших стран в 2019 году выглядит уязвимым сектор жилищного строительства.

Доходность правительственных облигаций, выраженная в местной валюте

Источник: FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. All indices are J.P. Morgan GBIs (Government Bond Indices). Все индексы имеют совокупную доходность, выраженную в местной валюте. Данные представлены по состоянию на 31 декабря 2018 года.

Риски есть всегда, но на данный момент они кажутся более явными, чем обычно. Хотя существуют риски в обоих направлениях (как негативные, так и позитивные), в настоящее время, на поздней стадии экономического цикла, они все же более склонны к росту негативной стороны. В 2019 году видится наиболее разумным выбор сбалансированного портфеля, избегающего больших ставок на распределение активов относительно показателей-ориентиров.

Что касается акций, то здесь есть риски избыточной доли акций компаний малой капитализации, акций роста и акций низкого качества. В рамках инструментов с фиксированным доходом долгосрочные государственные облигации США могут выступать в качестве баланса по отношению к акционерному капиталу, но перевес долговых инструментов кажется рискованным. Учитывая некоторые риски в отдельных частях рынка инструментов с фиксированным доходом, инвесторы могут также рассмотреть альтернативные целевые стратегии абсолютной доходности с возможностью хеджирования рынков акций, не полагаясь для снижения риска исключительно на инструменты с фиксированным доходом.

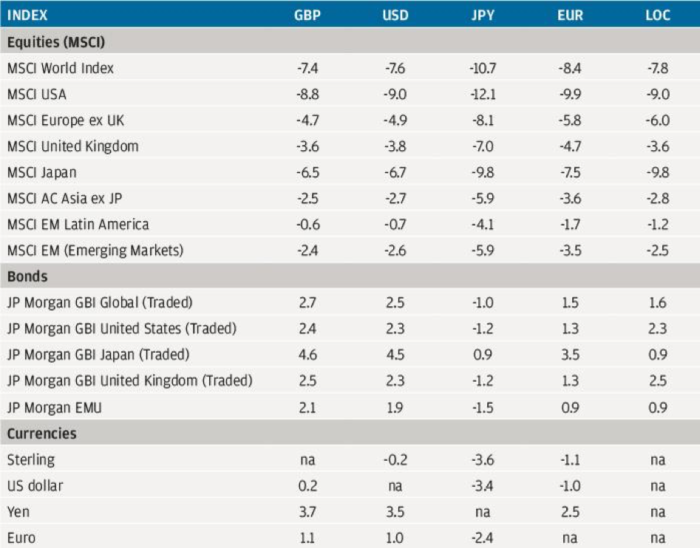

Показатели индексов в декабре 2018 года (%)

Источник: MSCI, FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. Данные представлены по состоянию на 31 декабря 2018 года.