Рецессии являются естественной частью делового цикла, и, хотя они, безусловно, несут с собой определенную степень неопределенности и волатильность, важно не позволять страху перед краткосрочным экономическим спадом отвлекать вас от долгосрочных целей.

Поскольку мы рассматриваем возможность столкнуться с рецессией в оставшейся части 2023 года, важно понимать, что может произойти во время рецессии и что это на самом деле означает для инвесторов.

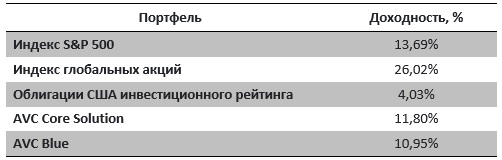

- Акции и облигации исторически росли до начала рецессии

Как показывает история, рынки обычно растут перед рецессией. С сентября 2022 года по январь 2023 года произошло значительное ралли акций и облигаций, даже несмотря на то, что США находились в позднем периоде экономического роста. Так же было и за 12 месяцев до рецессий 2008 и 2020 годов. В таблице ниже для примера взяты несколько индексных фондов за период с конца сентября 2022 по январь 2023 включительно, что наглядно демонстрирует возможности рынков в разных уголках нашей планеты.

- Не все рецессии одинаковы

Многие инвесторы вспоминают трудности рецессии, сопровождавшей финансовый кризис 2008 года. Однако такие рецессии – явление практически уникальное. Вообще говоря, рецессии исторически были нечастыми и недолгими.

Человеку свойственно помнить самые последние факты – в данном случае считать недавние рецессии типичными, но некоторые рецессии были короткими или умеренными, и акции росли во время этих рецессий. Поэтому убеждение, что каждая рецессия ведет к глубокой коррекции рынка, может привести к тому, что инвесторы упустят долгосрочную прибыль.

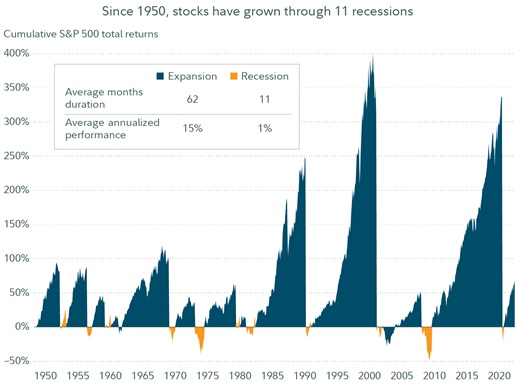

С 1950 года экономика США пережила 11 рецессий. Средняя продолжительность рецессии составляет 11 месяцев, самая продолжительная — 19 месяцев, а самая короткая — всего 3 месяца.

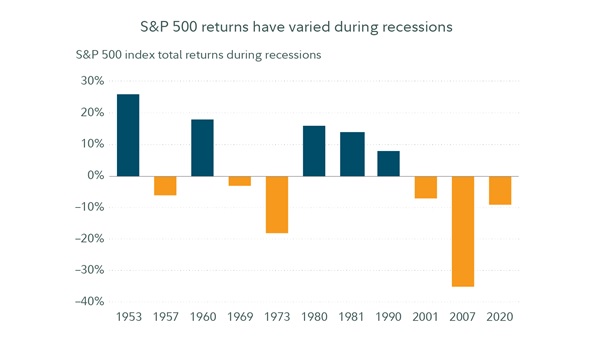

Вероятная в 2023 году рецессия может быть относительно мягкой. То, что происходит с рынком акций во время рецессии, тоже не всегда одинаково. Как ни парадоксально, но 5 из 11 рецессий в США с 1950 года сопровождались положительной доходностью фондового рынка.

Как правило, акции больше росли, чем падали, и на самом деле рецессии не всегда выглядят пугающими. Акции чаще всего переживали после более продолжительный рост, с лихвой компенсировавший относительно короткие приступы волатильности, с которыми инвесторы сталкивались во время рецессий.

На диаграмме ниже показан совокупный процентный доход от гипотетических инвестиций в S&P 500 в периоды экономического роста и рецессии. Доходность индекса включает реинвестирование прироста капитала и дивидендов, если таковые имеются, но не отражает комиссий или расходов.

Восстановление рынка может быть быстрым и неожиданным и может начаться даже в периоды страшных новостных заголовков. Попытки рассчитать нужное рыночное время или судорожно менять свой инвестиционный план в надежде смягчить убытки или воспользоваться спадом могут быть более разрушительными, чем сама рецессия, и могут привести к упущенной выгоде в будущем.

Заголовки рыночных новостей могут сильно затруднить возвращение на рынок, восстанавливающийся после рецессии. Например, многие боялись инвестировать, когда США вступили в рецессию в 2020 году. Новости о пандемии, высоком уровне безработицы и снижении корпоративной прибыли сохранялись в течение всего года. Тем не менее, акции выросли примерно на 70% с 23 марта по 31 декабря 2020 г. После 2008 г. была аналогичная картина: в 2009 г. акции выросли примерно на 68% с 9 марта по 31 декабря того же года.

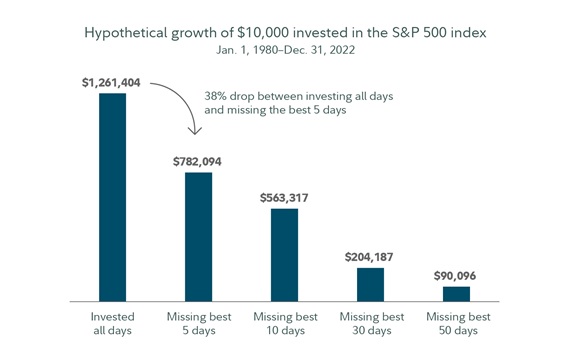

В среднем общая доходность индекса S&P 500 за 12 месяцев после того, как рынок нащупал дно, составляет 38%. В диаграмме ниже приведены результаты гипотетического инвестирования в индекс $10 000 с учетом отслеживания «лучших дней», которые определялись путем ранжирования дневной общей доходности индекса S&P 500.

Сравним результаты доходности двух стратегий AVC с основными индексами за 2008 («этот ужасный финансовый кризис»), 2020 («эпидемия, испугавшая мир»), 2022 («медвежий, непростой год») годы. Как видно из таблицы ниже, в 2008 году единственным местом спасения были облигации США инвестиционного уровня и применение стратегий с тактическим отслеживанием движения капитала крупных институциональных инвесторов и с широким набором классов активов (стратегии AVC Blue и AVC Core Solution).

- Инвестировать во время рецессии — не обязательно плохая идея

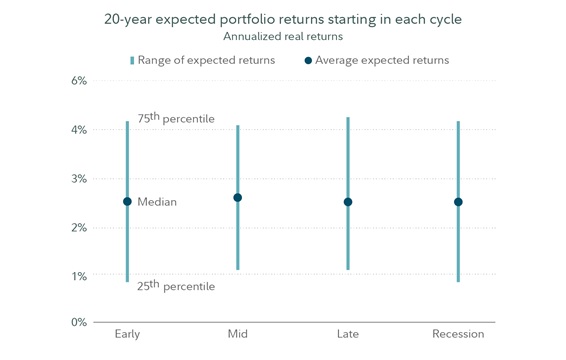

Принятие инвестиционных решений, основанных на представлении инвестора о месте нахождения экономики США в рамках своего делового цикла, вряд ли окажет существенное влияние на долгосрочные результат. В качестве примера приведем портфель, состоящий из 36% акций США, 24% иностранных акций, 40% облигаций. Этот исторический анализ основан на методе Монте-Карло, опирающемся на ретроспективную доходность индексов. В данном случае это индекс общего фондового рынка США Dow Jones, индекс MSCI ACWI ex-US и совокупный индекс облигаций Bloomberg по состоянию на 31.03.2022.

Дисциплинированный подход может привести к вознаграждению даже во время рецессии. Придерживаться долгосрочных стратегий может быть более надежным способом достижения финансовых целей, чем внесение значительных изменений в попытке избежать краткосрочных проблем, которые может принести рецессия. Естественно, наблюдать за потерей стоимости во время падения рынков не слишком неприятно, и возникает соблазн отказаться от своей стратегии, чтобы остановить эту потерю. Однако те, кто умеет ждать, получают приз в виде хорошего финансового результата.