Все выше, и выше, и выше

Рынки ударно провели первые два месяца 2019 года. Все три главных показателя рынка акций США выросли более чем на 10 процентов. По данным Barron’s, Dow Jones Industrial Average шел вверх восемь недель подряд, это самая длинная его повышательная серия с ноября 2017 года. Акции различных развитых и развивающихся рынков также подскочили. И дело не только в акциях. В новом году энтузиазм инвесторов заметно возрос в отношении мусорных облигаций, корпоративных облигаций инвестиционного уровня и многих других рисковых активов.

Такое положение вещей сигнализирует о полном изменении ситуации по сравнению с четвертым кварталом 2018 года, когда на пике популярности у инвесторов были в основном наличные деньги и другие консервативные инвестиции. Почему так внезапно изменился подход? Улучшился ли инвестиционный ландшафт?

По общему признанию, учитывая фундаментальные данные в конце декабря, цены на активы в канун Рождества ощущались как крайне перепроданные, что сделало вероятным в первые несколько недель года восстановление акций. Однако ралли рисковых активов (по отношению к предыдущему году) в значительной степени обусловлено ожиданиями инвесторов, что повышение ставок ФРС США будет в этом году приостановлено, и что между США и Китаем в ближайшее время будет достигнуто торговое соглашение, а это должно ускорить глобальный рост. Вопрос в том, будет ли вознаграждено такое доверие инвесторов.

Вопреки здравому смыслу

Как бы хорошо не выглядела история доходности 2019 года, было бы правильнее утверждать, что за последние несколько недель инвестиционная среда заметно ухудшилась. Прогноз GDPNow Federal Reserve Bank of Atlanta на первый квартал по состоянию на 14 февраля составлял невеселые 1,5% по сравнению с более привлекательной величиной 2,7% по состоянию на 6 февраля.

Кроме того, тройка самых важных экономических данных за неделю, начинающуюся 11 февраля, продемонстрировала, что экономика США пока не нокаутирована, но держится на ниточке. Во-первых, индекс оптимизма малого бизнеса Национальной федерации независимого бизнеса (NFIB) упал до самого низкого значения с ноября 2016 года. Несмотря на то, что индекс остается выше своего долгосрочного среднего значения, он имеет тенденцию к снижению в течение нескольких месяцев и значительно ниже пика августа прошлого года. Во-вторых, розничные продажи в декабре были плачевны, упав за месяц на самую большую величину, начиная с 2009 года. В-третьих, в январе промышленное производство впервые за восемь месяцев сократилось.

График 1 — Пересмотр прогнозов после слабого отчета о розничных продажах в США

И такие удары могут продолжать сыпаться. После пика на уровне чуть более 4% во втором квартале 2018 года ВВП США был по-прежнему устойчивым на уровне 3,4% в третьем квартале 2018 года. Инвесторы с нетерпением ждут первоначальных оценок ВВП за четвертый квартал 2018 года, которые должны появиться 28 февраля.

Неудивительно, что сложные экономические условия начали негативно сказываться на прибыли корпораций. Согласно отчету FactSet Earnings Insight от 15 февраля, годовой рост прибыли на акцию (EPS) за 4-й квартал, вероятно, составит 13,1% при росте выручки на 7%. Эти устойчивые данные соответствуют ожидаемому в 2018 году росту EPS на 20,1% при росте выручки на 8,9%. Шокирует, что в докладе отмечается, что в настоящее время аналитики прогнозируют отрицательный годовой рост EPS -2,2% в первом квартале 2019 года. Ошеломляющее падение ожиданий в отношении корпоративных доходов! FactSet также утверждает, что 78% компаний выпустили прогнозы по EPS за первый квартал 2019 года. Удивительно, но 76% из них дали отрицательные прогнозы, что значительно выше среднего показателя за пять лет.

Тем не менее, инвесторы игнорируют такие предупреждающие знаки и агрессивно торгуют акциями. И это еще не было упомянуто о негативном влиянии на глобальный рост ухудшающихся экономических условий в Европе и Китае.

Возлагая надежды на положительные результаты более спокойной политики ФРС и торговых переговоров США-Китай, инвесторы ожидают улучшения глобального экономического роста, корпоративных доходов и мировой торговли, чтобы были устранены все препятствия для долгосрочного бычьего рынка. Но разве такое поведение разумно?

График 2 — Последовательное снижение ожиданий роста доходов к 1-му кварталу 2019 года

ФРС может перезапустить жесткий цикл

Есть определенные сомнения, что инвесторы могут доверять обещаниям ФРС об ограниченном повышении ставок в 2019 году. Председатель Пауэлл, отправляя рынки в штопор, предполагал, что целевая ставка ФРС в начале октября не была нейтральной. Не слишком понятная нейтральная ставка — это процентная ставка, которая не стимулирует и не тормозит экономику. Затем в конце ноября Пауэлл заявил, что ставка ФРС была чуть ниже нейтральной ставки. Несмотря на нервозность на рынках, 19 декабря ФРС в четвертый раз в 2018 году повысила целевую процентную ставку. В выступлении на пресс-конференции после заседания Федерального комитета открытого рынка (FOMC) Пауэлл высоко оценил силу американской экономики и проявлял настойчивость в отношении ужесточения денежно-кредитной политики в 2019 году. Это шокировало инвесторов, и когда в конце декабря рынки рухнули, основной причиной распродажи стало непонимание будущего курса повышения процентных ставок ФРС.

После встречи 19 декабря официальные лица ФРС, включая Пауэлла, осторожно отступили от своих обещаний ужесточить денежно-кредитную политику в 2019 году. Также чиновники ФРС продемонстрировали готовность к пересмотру сокращения своего баланса.

Но если экономика США так сильна, как настаивает на этом Пауэлл, почему ФРС берет паузу? Очевидно, что ФРС проявляет сдержанность, поскольку она обеспокоена ростом и считает, что ужесточающих мер для текущей ситуации уже достаточно. Но почему же инвесторы рассматривают это смягчение линии поведения ФРС с положительной точки зрения?

Инвесторы также ожидают, что США и Китай достигнут торгового соглашения, которое сможет стимулировать улучшение экономического роста в США и мире и привести к росту инфляционных ожиданий. И с учетом величины безработицы, которая держится на уровне многолетних минимумов, напряженный рынок труда также может привести к ускорению роста заработной платы. Если такой сценарий более высоких темпов роста и большей инфляции будет реализован, инвесторы должны ожидать, что ФРС откажется от обещаний более мягкой монетарной политики и возобновит цикл ужесточающих мер, который начался в конце 2015 года.

Нужны ли доверию доказательства

Несмотря на новости, сообщающие о прогрессе в переговорном процессе, существуют определенные сомнения, что торговое соглашение между США и Китаем станет катализатором глобального роста и роста корпоративной прибыли, на который надеются инвесторы. The Wall Street Journal сообщила 15 февраля, что в последнем раунде американо-китайских торговых переговоров высокопоставленные чиновники с обеих сторон достигли некоторого прогресса в отношении меморандума о взаимопонимании – «голого» пакта, который мог бы служить основой для сделки, которую президенты Трамп и Си Цзиньпинь могли бы завершить на будущем саммите.

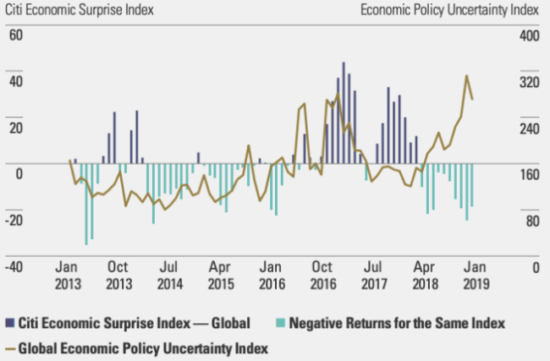

График 3 — Поддержка рынка позитивными экономическими данными и снижающейся неопределенностью сейчас сменилась обратным

Однако меморандум о взаимопонимании — это далеко не окончательное торговое соглашение между двумя странами. Импульсивный темперамент Трампа и пресловутый прошлый список пустых обещаний Китая не вселяют большой уверенности в то, что торговый спор будет окончательно урегулирован. Фактически, поскольку две сверхдержавы борются за глобальное влияние, вопросы, выходящие за рамки торговли, скорее всего, приведут к дальнейшим конфликтам между этими странами.

Важно отметить, что даже если торговый компромисс с Китаем будет достигнут, администрация Трампа все еще ведет торговую войну на нескольких фронтах. Инвесторы могут наблюдать всплеск напряженности с Европой в отношении автомобильных тарифов. США, вероятно, придется пересмотреть новое торговое соглашение с Великобританией после Brexit, что будет непростой задачей, поскольку это один из крупнейших торговых партнеров США. Наконец, вследствие того, что сейчас Палату представителей контролируют демократы, соглашение между США, Мексикой и Канадой (USMCA), скорее всего, будет непросто проходить через Конгресс. Демократы, похоже, сопротивляются продвижению соглашения, несмотря на преимущества для американских автомобилей и автопроизводителей. С учетом таких новых политических ограничений амбициозная глобальная торговая повестка администрации Трампа может оставаться под давлением в течение следующих двух лет, а, возможно, и дольше, по мере распространения популизма по всему миру.

Это не спринт, это марафон

Акции и другие рисковые активы взлетели на старте 2019 года. Как ни странно, особенно на фоне значительной распродажи 2018 года, но инвесторы игнорируют ослабление экономических данных и падение корпоративных прибылей, что не может сопровождать такой ярый энтузиазм в отношении рисковых активов.

Большая часть ралли этого года является результатом того, что инвесторы видят мощный потенциал в одной-двух комбинациях более мягкого настроя ФРС и торгового соглашения между США и Китаем. Тем не менее, инвесторы могут просчитаться в положительном влиянии обоих результатов. Даже если в этом году все пойдет по такому намеченному пути — и это существенное «если» — акции не смогут удерживать текущие темпы доходности. Фактически, при сегодняшних темпах роста индекс S&P 500 должен достичь отметки 5200 к концу года — более чем в два раза больше уровня начала 2019 года. Очевидно, что это крайне маловероятно.

Поэтому в ближайшее время стоит ожидать возврата умеренной динамики и возобновления всплесков волатильности. В 2019 году инвесторы должны повысить качество своих инвестиций и обеспечить себе защиту в облигациях.