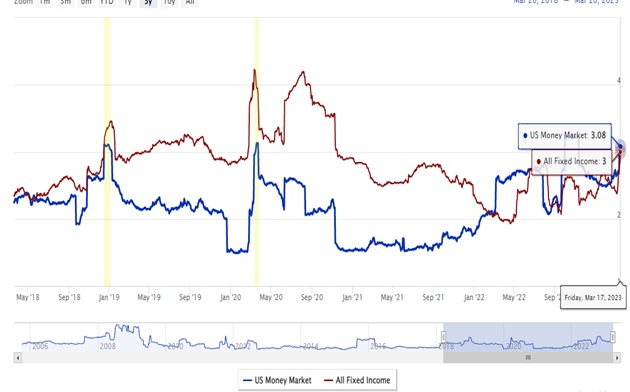

Рыночные движения на прошлой неделе привели к тому, что групповой балл денежного рынка США превысил порог в 3 балла среди 134 групп активов впервые в 2023 году и впервые после падения ниже указанного порогового значения еще в середине ноября 2022 г.

Улучшение оценки привело к тому, что процентильный рейтинг денежного рынка, который измеряет, какое место на процентильной основе занимает группа денежного рынка США среди всех 134 групп, снова поднялся выше уровня 50% — это подразумевает, что наличные деньги лучше, чем половина 134 групп активов.

Интересно, что после пятничных действий средний балл группы инструментов с фиксированным доходом (All Fixed Income) поднялся выше 3 впервые с ноября 2020 года, завершив тем самым серию из 528 торговых дней ниже порога 3.

Когда какая-либо из этих групп оценивается выше уровня 3, можно предположить, что другие активы и, вероятно, акции не справляются с выравниванием, поскольку группы денежного рынка США и все группы инструментов с фиксированным доходом считаются группами без риска.

Тем не менее, за последние 12 месяцев денежный рынок США провел больше времени, набирая балл выше 3-балльного порога, чем все фонды облигаций, из-за слабости последних, продемонстрированной в течение 2022 года.

Однако после пятничных движений обе группы набрали выше 3 баллов. Так продолжалось в течение только одного дня, после оценка All Fixed Income упала ниже 3, но это примечательный факт, поскольку это случается не так уж часто.

Если посмотреть на историю обеих групп, начиная с сентября 2005 года, то в последний раз обе группы набирали больше 3 баллов в марте 2020 года. Последний заметный период, который длился более недели, был с декабря 2018 года по январь 2019 года.

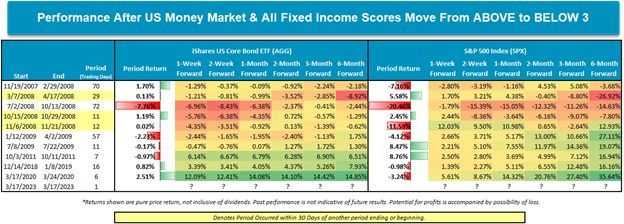

В таблице ниже представлена доходность и форвардная доходность iShares US Core Bond ETF (AGG) и S&P 500 Index (SPX) во время и после периодов, когда и денежный рынок США, и инструменты с фиксированным доходом получали оценку выше 3.

Приведенный анализ любопытен в силу того, что одновременная оценка и денежного рынка США, и всех облигаций выше 3 случается довольно редко.

Статистика показывает, что это происходит в периоды турбулентности рынка. В среднем AGG и SPX снизились, в то время как денежный рынок США и все инструменты с фиксированным доходом набрали более 3 баллов. Периоды, следующие за тем, когда обе группы опускались ниже порога в 3 балла, были смешанными, поскольку большинство случаев произошло во время рецессий.

За пределами периода 2008/2009 гг. события были кратковременными, и периоды, когда денежный рынок США и все облигации получали более 3 баллов, практически совпадали с периодами, когда индексы акций США достигали дна и заметно росли.

Хотя средняя доходность в каждом из рассмотренных форвардных периодов была положительной как для AGG, так и для SPX, невозможно утверждать, что здесь существует явная тенденция, за исключением, возможно, указания на позицию отказа от риска в течение короткого периода времени.

Недавнее однодневное событие в пятницу было самым коротким среди периодов, выделенных в таблице, поэтому в настоящее время мы будем следить за группами, чтобы увидеть, смогут ли они поддерживать свой балл выше (или вблизи) порога в 3 балла. Если показатели групп ослабнут, это будет означать, что прошедший случай был всплеском на волатильном рынке, в то же время их сохраняющаяся сила может означать, что грядут дальнейшие потрясения.

Соответственно, нужно будет делать выводы и применимо к нашим стратегиям AVC Blue и AVC Core Solution, когда возникает необходимость частично или полностью перевести активы в денежные фонды.