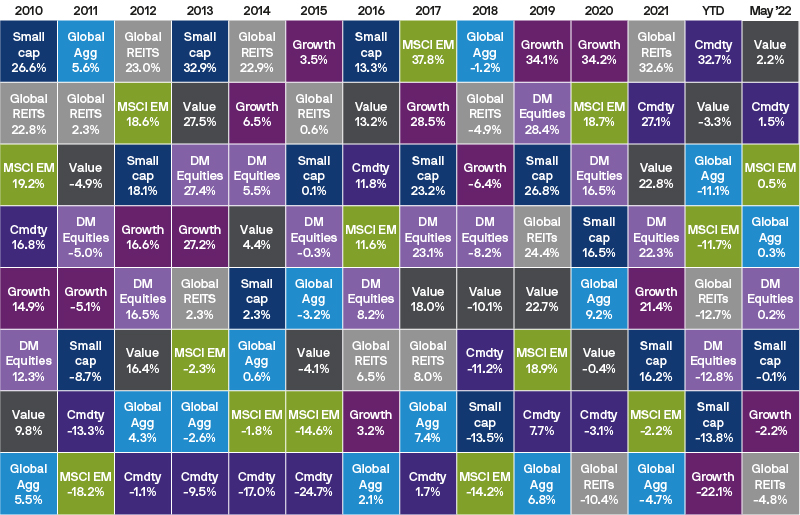

Категория: Новости

- 3.12.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

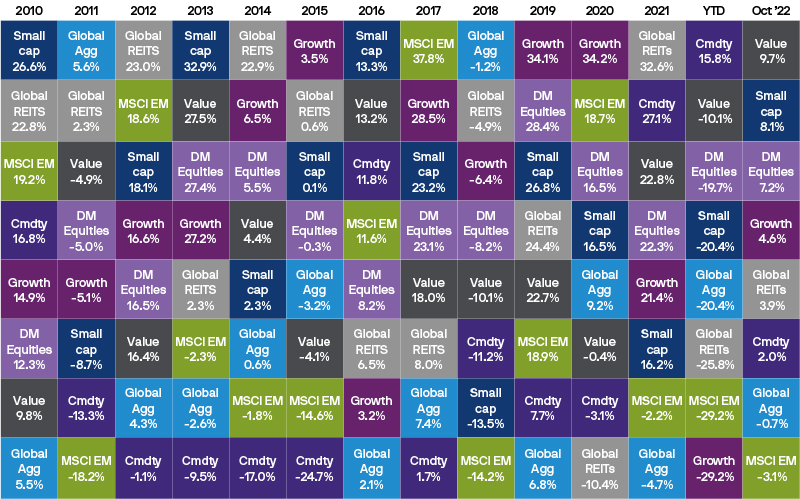

В ноябре рынки акций продолжили восстановление с минимумов октября: акции развитых стран выросли на 7%. Рынок облигаций также продемонстрировал сильный месяц, доходность бумаг США и Европы значительно снизилась, что привело к росту индекса Global Aggregate Bond на 4,7%. Ослабление в Китае контролирующих мер и стремление к вакцинации большего числа пожилых людей стали толчком для изменения в ноябре показателей акций азиатских компаний и компаний развивающихся рынков - акции развивающихся стран выросли почти на 15%.

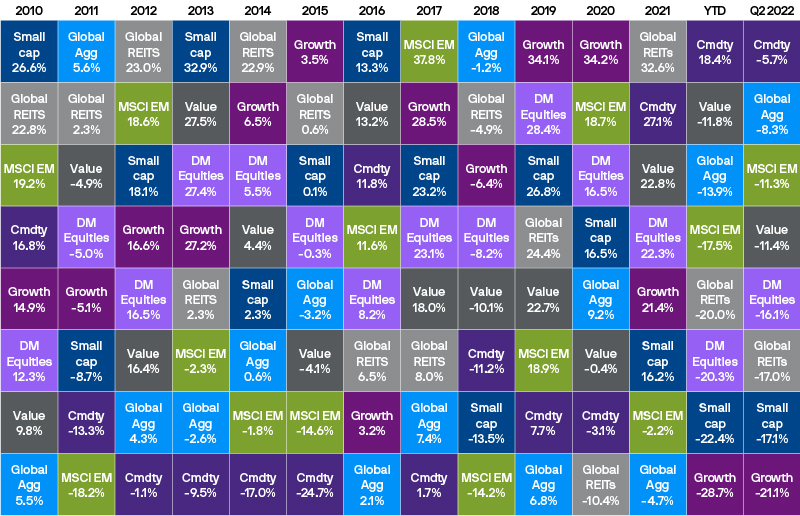

- 2.11.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, китай, обзор рынка, облигации, сша, тенденции рынка, япония

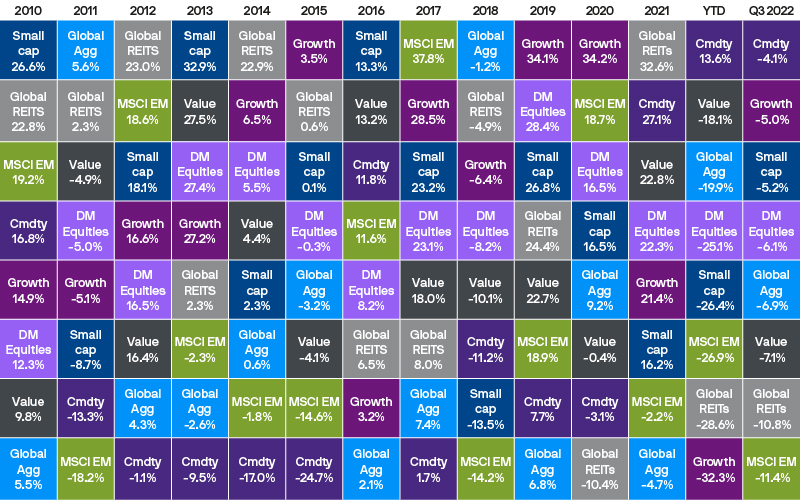

После неоднозначного старта рынки акций завершили октябрь вполне позитивно. Акции развитых стран показали хорошую доходность в размере 7%, хотя при этом акции развивающихся стран упали на 3% вследствие испытывающих давление китайских индексов. Доходность облигаций продолжала расти, при этом доходность глобальных облигаций составила -1%.

- 4.10.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

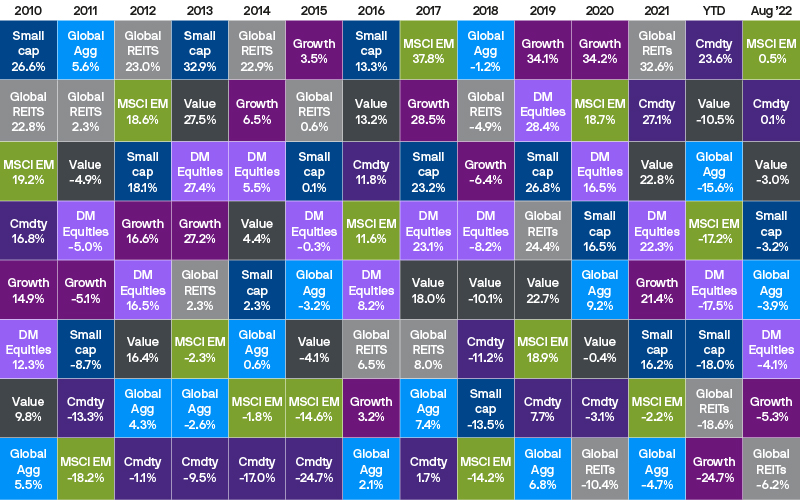

После сильного ралли на рынках акций и облигаций в июле оба рынка снова резко ушли вниз в августе и сентябре. В совокупности акции развитых стран упали за квартал на 6%, глобальные облигации потеряли 7%. Основной причиной этого стало подтверждение центральными банками их приоритетов в отношении борьбы с инфляцией, а не поддержки экономического роста. Глобальное инфляционное давление в течение квартала несколько снизилось на фоне снижения цен на нефть и продовольствие. В целом, после очень сложного года как для акций, так и для облигаций оценки для обоих классов активов сейчас выглядят более привлекательными.

- 2.09.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, инфляция, китай, обзор рынка, облигации, рецессия, сша, тенденции рынка

Настойчивость центральных банков в намерении взять инфляцию под контроль, несмотря на риски для перспектив экономического роста, обрушила рынки акций и облигаций в августе. Большинство экономических данных августа, например, глобальный сводный индекс делового доверия (PMI), продолжало сигнализировать о замедлении мировой экономики. Однако в целом показатели оказались немного лучше ожиданий, о чем свидетельствует ряд других экономических данных.

- 4.08.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, инфляция, китай, обзор рынка, облигации, рецессия, сша, тенденции рынка

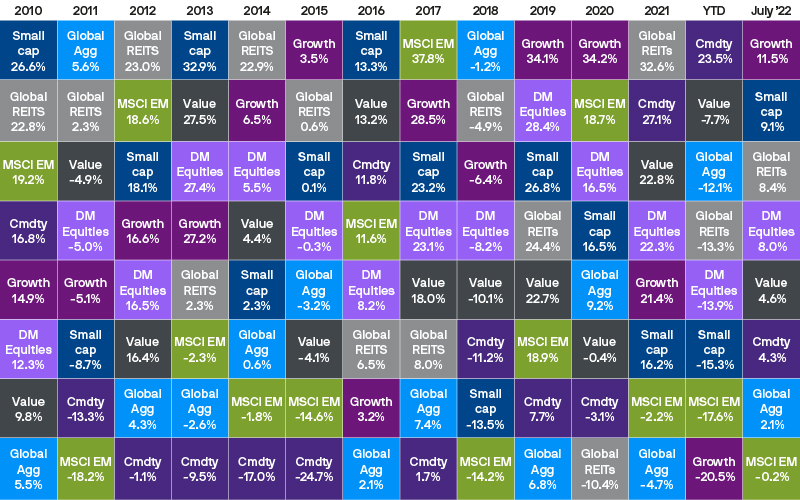

Опубликованные в июле экономические показатели стали очередным свидетельством замедления мировой экономики. На фоне ослабления экономического роста рынки все больше рассчитывают на снижение процентных ставок ФРС в 2023 году. Эти ожидания стали драйвером роста акций в июле - S&P 500 продемонстрировал за месяц общую доходность в размере 9,2%.

- 4.07.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, китай, обзор рынка, облигации, сша, тенденции рынка

Второй квартал стал еще одним трудным кварталом для рынков после и без того жесткого начала года. Сейчас мы наблюдаем худшее первое полугодие для акций развитых стран за последние 50 лет. Более того - государственные облигации также пострадали в этом году и не смогли обеспечить защиту, на которую обычно рассчитывают инвесторы.

США сейчас находятся либо на полпути к рецессии, либо, возможно, уже прошли в ней полпути. Рынки в большинстве случаев демонстрируют хорошие результаты до и после рецессий. Слабость наиболее велика во время рецессий.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 3.06.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, волатильность, европа, китай, обзор рынка, облигации, сша, тенденции рынка

Инвесторам пришлось пережить трудный первый квартал, и те, кто надеялся на кардинальные перемены с приходом весны, остались разочарованы. Рынки завершили месяц в целом без изменений, однако наблюдалась значительная внутримесячная волатильность. Ключевые макроэкономические риски сохраняются, и рынкам не хватало однозначного катализатора для изменения настроений.

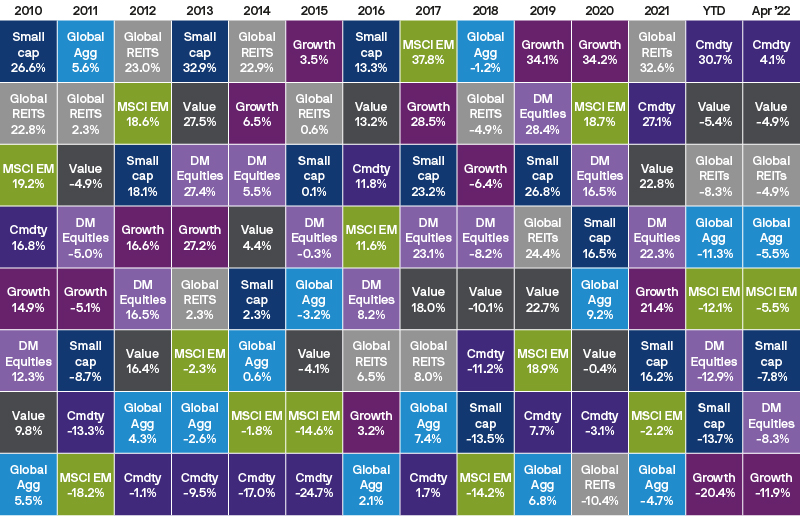

- 4.05.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, китай, коронавирус, обзор рынка, облигации, сша, тенденции рынка

Первый квартал этого года был трудным для инвесторов, и в апреле не стало легче. Война на Украине, карантин в Китае и перспектива существенного ужесточения денежно-кредитной политики США - все это повлияло на рыночные настроения. Мировые акции продолжили недавнее снижение: индекс MSCI All Country World упал на 8,0% за месяц. Инструменты с фиксированным доходом также оказались под давлением: мировые облигации продемонстрировали -5,5% в апреле, поскольку доходность 10-летних казначейских облигаций США приблизилась к 3%.

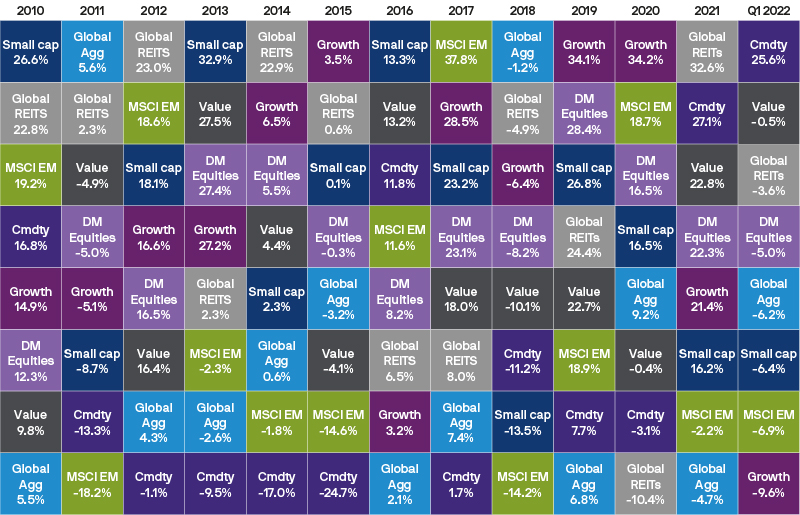

- 3.04.2022

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, европа, китай, кризис, обзор рынка, облигации, россия, сша, тенденции рынка

После выдающегося 2021 года первый квартал 2022 года был трудным для рынков. Опасения относительно экономических последствий российского вторжения в Украину и потенциальной необходимости более быстрого повышения процентных ставок для борьбы с растущей инфляцией оказали давление как на акции, так и на облигации.