Категория: Новости

- 4.07.2023

- Категории: Аналитика, Новости

- Метки: акции, великобритания, европа, обзор рынка, облигации, сша, тенденции рынка

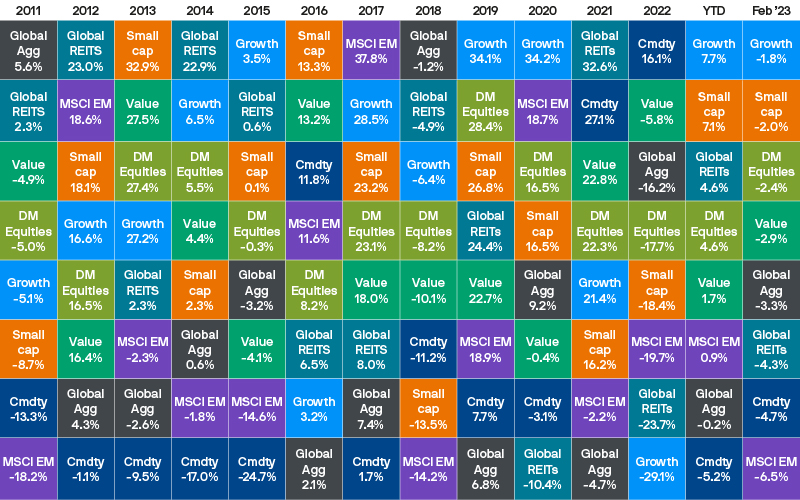

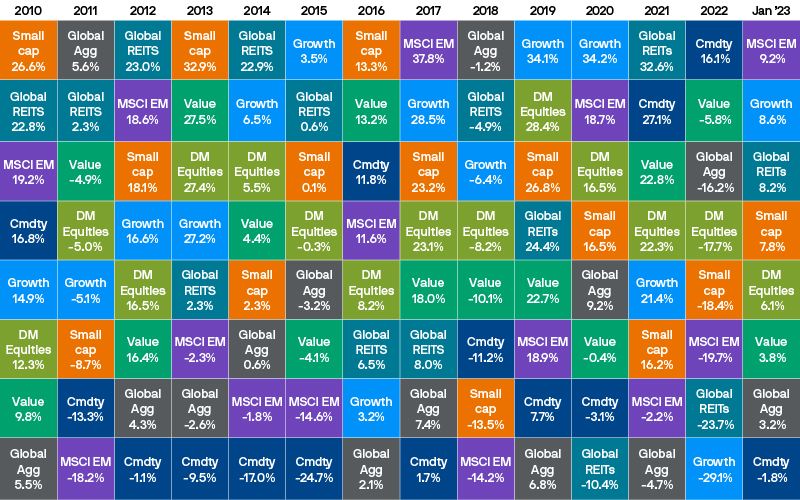

После трудного 2022 года первая половина 2023 года была более благоприятной для сбалансированных портфелей. Акции развитых рынков выросли на 15% в годовом выражении. Акции роста крупных компаний, которые резко упали в прошлом году, ощутимо восстановились, продемонстрировав доходность в размере 27% в годовом выражении. Акции стоимости отставали – их рост составил всего 5% с начала года. Облигации стараются компенсировать ущерб, нанесенный в прошлом году, однако их рост не так высок.

- 2.06.2023

- Категории: Аналитика, Новости

- Метки: акции, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

Расхождение между сектором услуг и производственным сектором в мае еще больше возросло, создавая неоднозначное представление о самочувствии мировой экономики. Индексы деловой активности в сфере услуг демонстрировали максимумы, тогда как индексы деловой активности в производстве оказались ниже отметки 50, что сигнализирует о сокращении активности. Доходность глобальных облигаций составила -2%, в то время как акции развитых рынков упали примерно на 1%.

- 4.05.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, инфляция, китай, обзор рынка, сша, тенденции рынка

Экономические показатели свидетельствуют о том, что апрель был позитивным месяцем для мировой экономики, при этом рост оставался удивительно устойчивым в условиях повышения процентных ставок. Опросы по индексу делового доверия (PMI) в США, еврозоне и Великобритании превзошли ожидания. Также оказались сильнее, чем ожидалось, и данные по ВВП Китая за 1 квартал. Акции развитых стран выросли на 1,8% за месяц, при этом акции стоимости незначительно опережали акции роста. Доходность глобальных облигаций составила 0,4%.

- 4.04.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

Глобальный рост в целом удивил позитивной динамикой в первом квартале 2023 года. Более сильный, чем ожидалось, рост в наибольшей степени отражается в улучшении данных бизнес-опросов по сводному индексу делового доверия (PMI) в США и Европе с начала года. Важную роль в улучшении деловых настроений, вероятно, сыграло снижение цен на энергоносители и нефть, наряду с возобновлением работы экономики Китая. На этом фоне акции развитых стран выросли почти на 8% за квартал. Акции развивающихся рынков выросли на 4%.

- 16.03.2023

Одной из центральных финансовых новостей сейчас является крах американского Silicon Valley Bank (SVB), это самое крупное банкротство в банковском секторе США со времен глобального экономического кризиса 2008 года. В последовавшие за этим дни регулирующие органы приняли ряд мер, чтобы гарантировать, что закрытие SVB не перерастет в более широкий банковский кризис. Однако произошедшее с SVB свидетельствует о серьезных проблемах, возникающих в том числе вследствие цикла повышения процентной ставки ФРС.

- 2.03.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

После уверенного начала года вследствие снижения инфляции и надежд на скорое завершение глобального цикла ужесточения денежно-кредитной политики устойчивые экономические данные в феврале привели к росту доходности облигаций и снижению рынков акций. Глобальный совокупный индекс облигаций за месяц снизился на 3,3%, нивелировав большую часть прироста января, акции развитых стран потеряли 2,4%.

- 3.02.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, китай, обзор рынка, облигации, сша, тенденции рынка, япония

Рынки акций хорошо начали год. Акции развитых стран выросли на 6%, а акции развивающихся стран показали еще более высокие результаты – прирост составил 9%. В то же время доходность облигаций упала, что привело к росту индекса Global Aggregate bond на 3,2%. Интересно, что корреляция между акциями и облигациями оставалась положительной, как и в прошлом году.

- 1.02.2023

- Категории: Аналитика, Новости, Подписка AVC UL, Подписка AVC Про

- Метки: Seasonality

В отличие от прошлого года 2023 год стартовал с бычьим настроем. Индекс S&P 500 завершил месяц сильным ростом в размере 6,2%. Январский барометр оказался положительным! Это лучший январь для S&P с 2019 года, который также был последним годом, когда для S&P 500 сработал наш бычий январский индикатор Trifecta.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 6.01.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, китай, обзор рынка, облигации, сша, тенденции рынка

2022 год был трудным годом для рынков. Военный конфликт на Украине и борьба центральных банков с инфляцией были основными источниками проблем на рынках облигаций и акций. Но все же последний квартал года принес некоторое облегчение. Акции стоимости значительно превзошли акции роста, как в целом за год, так и за прошедший квартал. Но самым болезненным изменением на рынках стало резкое снижение цен на государственные облигации.

Публикация данных по инфляции на следующей неделе и итоговое заседание ФРС в 2022 году дадут инвесторам представление о движении рынка до конца года. И хотя за последние 5 недель рынок сильно вырос, энергетика начинает сигнализировать об экономической слабости в будущем.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.