Недавний период волатильности предоставил прекрасную возможность изучить, как торгуются ETF во время коррекции на рынке. Данная информация может быть очень полезной, учитывая растущую популярность фондов ETF.

С начала своего существования фонды ETF не раз сталкивались с волатильностью на рынке. Они пережили несколько рыночных потрясений, включая глобальный финансовый кризис 2008 года. В течение этих периодов они отслеживали стоимость своих базовых портфелей, прирост активов и объем торгов, и обеспечивали недорогой доступ к различным классам активов для миллионов инвесторов. Тем не менее, некоторые инвесторы по-прежнему обеспокоены ликвидностью индексных фондов в нестабильные периоды. Конечно, один из способов избежать неопределенности на рынке – не торговать в периоды повышенной волатильности.

Рассмотрим, как вели себя различные фонды ETF во время колебаний на рынке и помогали сгладить колебания портфеля.

Рост торговли ETF в периоды высокой волатильности

ETF, в отличие от обычных паевых инвестиционных фондов, торгуются на бирже, обеспечивая внутридневную ликвидность для тех инвесторов, которые хотят активно торговать.

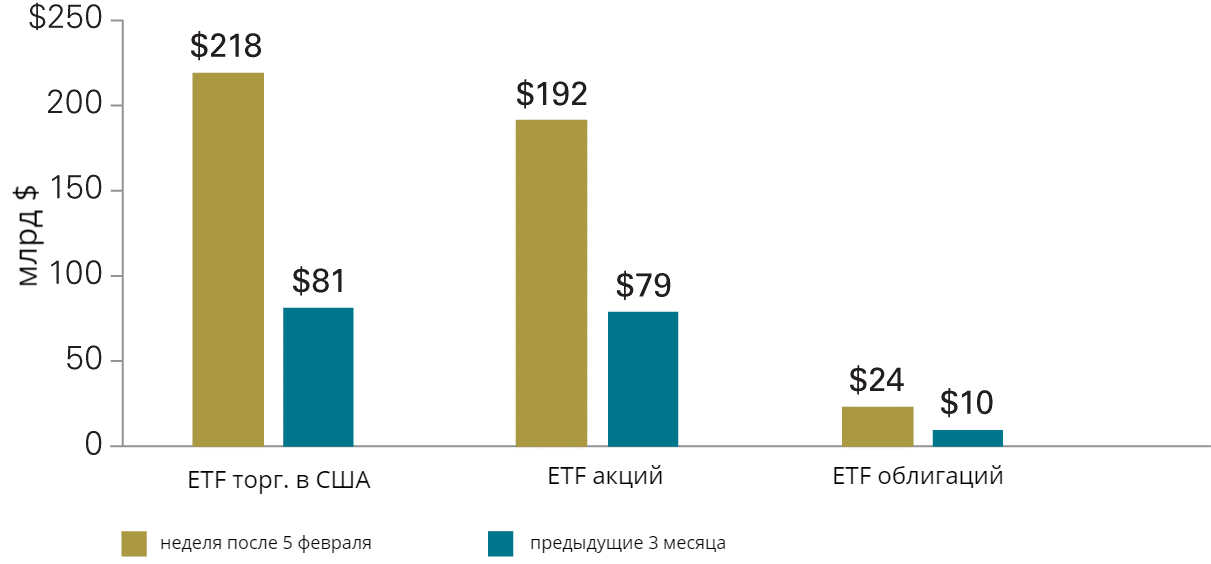

Внутридневной оборот рынка акций имеет тенденцию к росту во время больших колебаний. Это включает в себя всплески волатильности. Например, среднесуточный объем акций, котирующихся на фондовой бирже США, за неделю после 5 февраля 2018 года вырос примерно до 600 млрд долларов по сравнению с предыдущим трехмесячным средним показателем в 315 млрд долларов.

На диаграмме ниже показан всплеск объема торгов ETF акций и ETF инструментов с фиксированным доходом за указанную неделю. Вывод из вышесказанного заключается в том, что инвесторы, которым пришлось покупать или продавать ETF во время периода недавних рыночных волнений, нашли для себя более емкий, чем обычно, вторичный рынок, и это явно позитивное следствие.

Среднесуточная стоимость торгуемых ETF, котируемых в США, в течение недели с 5 февраля 2018 года по сравнению с предыдущим средним значением за три месяца

Источник: расчеты Vanguard, основанные на данных Bloomberg и Cboe.

ETF в качестве амортизатора

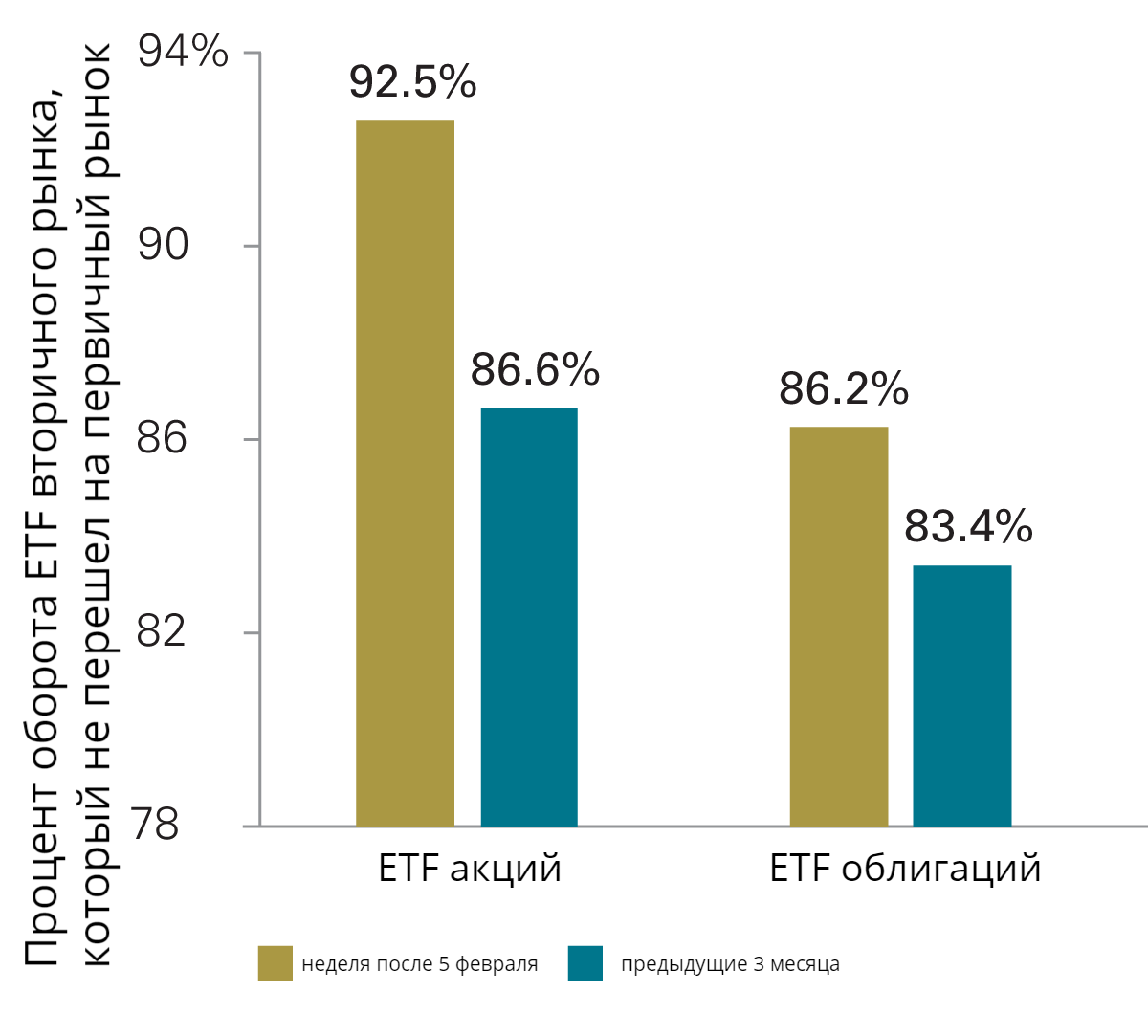

Исследования Vanguard показали, что с 2012 по 2015 год средний ежедневный объем сделок с ETF, связанных с выпуском паев или их погашением, составлял 6% для ETF акций и 17% для ETF инструментов с фиксированным доходом.

Другими словами, на каждый $1 объема торговли только 6 центов для ETF акций и 17 центов для ETF с фиксированным доходом приходились на операции с выпуском новых или погашением существующих паев. Большинство же сделок с ETF происходило на вторичном рынке.

Проанализируем глубже недавние рыночные события. Диаграмма ниже показывает, что на волатильных рынках ETF действуют как своего рода амортизаторы, создавая еще больший, чем обычно, объем на вторичном рынке, при этом уменьшая воздействие на базовый портфель. Этот рост объема на вторичном рынке оказывает понижательное давление на bid-ask спреды, которые инвесторы уплачивают за транзакции, а также помогает предотвратить дорогостоящий оборот в базовом портфеле, который может произойти, когда сделки требуют создания новых и погашения уже существующих паев фондов.

Биржевые индексные фонды в качестве амортизаторов: рост торговли ETF относительно первичного рынка со сделками выпуска/погашения

Источник: расчеты Vanguard, основанные на данных Bloomberg и Cboe.

ETF и волатильность: Лимитные ордера и другие альтернативы как защита инвесторов

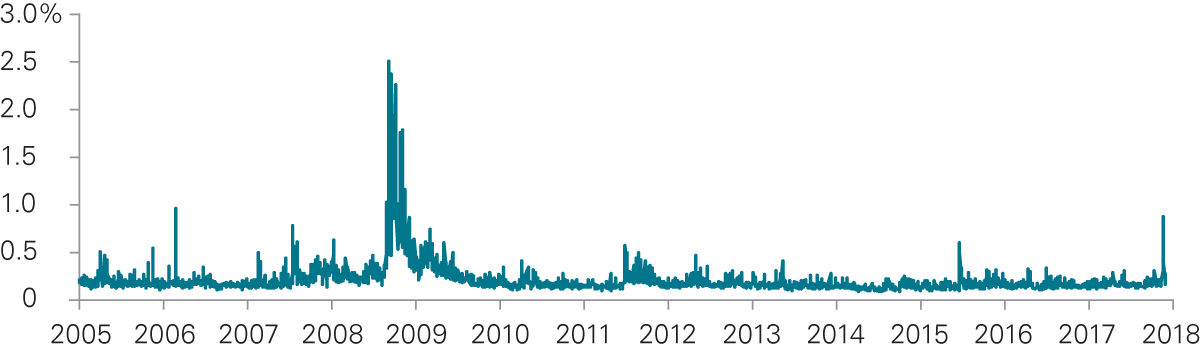

Несмотря на то, что ETF остаются ликвидными и торгуются в волатильные периоды, широкие колебания рынка могут вызвать резкое движение цен ETF. Эти колебания могут привести к более широким спредам bid-ask или большим премиям и скидкам для NAV (чистой стоимости актива). В обоих случаях при этом в торговле ETF могут добавиться затраты.

На диаграмме ниже показано, что средневзвешенный по объему bid-ask спред в отрасли ETF во время всплеска волатильности в начале февраля в основном соответствовал росту волатильности в последние несколько лет. Следующая диаграмма демонстрирует аналогичные данные о премиях и скидках, которые могут быть больше по величине на оживленных рынках и могут дать участникам торговли стимул для создания или погашения паев фондов. Но, как видно из диаграммы, диапазон премий/скидок также был скромным по историческим меркам в течение волатильного периода в начале этого года.

Тем не менее, опытные инвесторы могут защитить себя от расширения торговых спредов или больших премий к NAV (чистой стоимости актива), используя лимитные ордера, позволяющие им устанавливать цену, по которой они готовы покупать или продавать ETF. К примеру, такой инструмент есть на платформе Investors Trust для продукта Access Portfolio.

Bid-ask спреды ETF отражают неопределенность на рынке

Динамика пятидневного средневзвешенного по объему bid-ask спреда для зарегистрированных в США фондов ETF

Премии ETF отражают неопределенность в базовом портфеле самого фонда

Диапазон премий/скидок от 25-ти до 75-ти процентов котирующихся на фондовом рынке США ETF акций, с 1 января 2005 года по 15 февраля 2018 года

Долгосрочный инвестор защищен

Опыт инвесторов с ETF будет в значительной степени отражать базовые рыночные условия. По сравнению с обычными паевыми инвестиционными фондами ETF обеспечивают большую внутридневную прозрачность. Если транзакционные издержки в портфеле увеличиваются из-за неопределенности и волатильности на рынке, цена ETF будет это отражать.

Вывод: Долгосрочные инвесторы, которые обеспокоены bid-ask спредами и премиями, имеют прямую защиту и выбор: либо избегать торговли во время неопределенности рынка, либо использовать лимитный ордер, чтобы защитить себя, если торговать все же необходимо.