Ключевые моменты первой половины 2018 года:

— Темпы роста мировой экономики и доходов замедляются, но рост продолжается.

— Текущие торговые конфликты являются фактором риска для рынков во второй половине года.

— Инвесторы могут проанализировать свой портфель относительно географического критерия, стиля активов и капитализации. Для этих целей инвестору доступно множество удобных инструментов. Владельцам счета Investors Trust в личном кабинете, к примеру, доступен инструмент Morningstar® Portfolio X-Ray, который позволяет произвести анализ по всем вышеназванным критериям.

Торговые войны — основной риск для мировой экономики

Среди основных беспокойств первой половины 2018 года — растущий риск рецессии и наступления медвежьего рынка после 2018 года. Это важный пункт для инвесторов в середине года на фоне роста текущих торговых рисков и замедления роста экономики.

Общий рост мировой экономики и доходов продолжается, но темпы этого роста замедляются. То, как развивается текущий торговый конфликт между США и Китаем, вероятно, будет основным фактором риска для рынков во второй половине этого года. Глобальный рынок акций, который можно измерить индексом MSCI AC World Index, близок к показателям начала 2018 года.

При условии отсутствия серьезной эскалации торгового конфликта экономический рост может стабилизироваться во второй половине года. По итогам 2017 года годовые темпы роста ВВП еврозоны составили 2,8% (превосходя показатель 2,6% в США), ВВП Японии — 1,9%. Эти значения темпов роста, по-видимому, снижаются до более устойчивых значений — около 2% в Европе и 1% в Японии. Более медленные, но в то же время более уверенные темпы роста могут побудить европейских участников денежно-кредитного рынка замедлить переход к прекращению политики стимулирования в этом году.

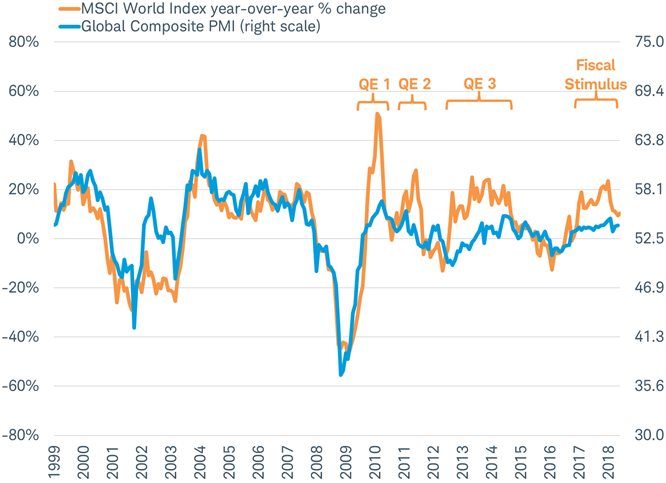

Индекс деловой активности (PMI) и рост мировой экономики

Глобальный сводный индекс деловой активности (PMI) учитывает специфику текущей рыночной ситуации и имеет широкий охват — включает более 30 стран, которые составляют 85% мирового ВВП. Глобальный PMI снизился в феврале и марте, но затем стабилизировался в апреле и мае. Как показано на диаграмме ниже, результативность глобального рынка акций (оранжевый цвет) и глобального индекса PMI (синий цвет), как правило, синхронизированы. Оранжевая и синяя линии теперь, похоже, снова соединяются. Такое происходило уже трижды в рамках текущего цикла, когда период роста, поднявший акции во время программ политики количественного смягчения (QE) Федеральной резервной системы, подошел к концу. Последнее расхождение линий отражает растущий оптимизм в отношении новых мер финансового стимулирования. По состоянию на середину года представляется, что акции больше не имеют разрыва с базовыми экономическими показателями. Это говорит о том, что в то время как волатильность, вероятно, сохранится, экономическая среда, индикатором которой является PMI, обеспечивает во второй половине года потенциал для роста рынка акций, выраженного пусть и однозначными цифрами, но все же не медвежьего рынка.

Американский и международный рынок акций

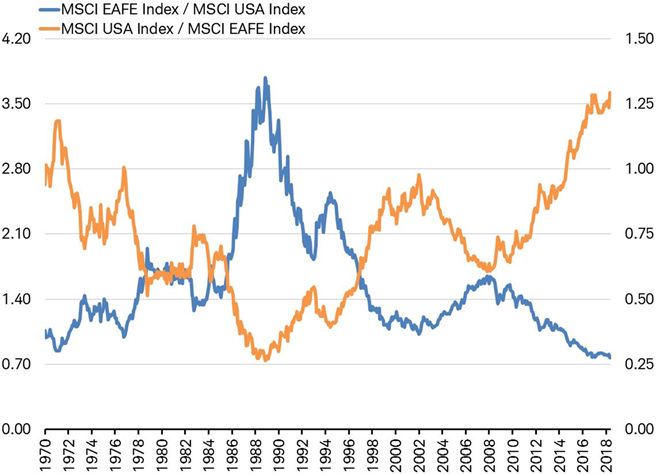

Международные акции (включая развивающиеся рынки), как правило, превосходят американские акции на более поздних этапах экономического цикла. Такое положение дел имело место в пяти из шести глобальных экономических циклах за последние 50 лет. Тем не менее, риски для торговли и сопротивление растущего доллара негативно повлияли в этом году на показатели рынка международных акций. Хотя торговая напряженность останется ключевым фактором, движение доллара также в значительной степени сдерживается противоборствующими силами, связанными с денежно-кредитной и фискальной политикой.

В ретроспективе долгосрочные тенденции нередко принимали обратное направление на более поздних этапах экономического цикла. Среди долгосрочных тенденций, которые могут измениться в ближайшие годы в обратную сторону, следует выделить: относительная доходность американских и международных акций, доходности акций роста и акций стоимости, а также акций малой и крупной капитализации.

Как видно на приведенном ниже графике, после 10 лет превосходства рынка акций США над международными акциями эта тенденция снова может поменять направление вследствие определенной стадии глобального экономического цикла, разрыва в оценках и того, насколько широк отрыв относительных показателей.

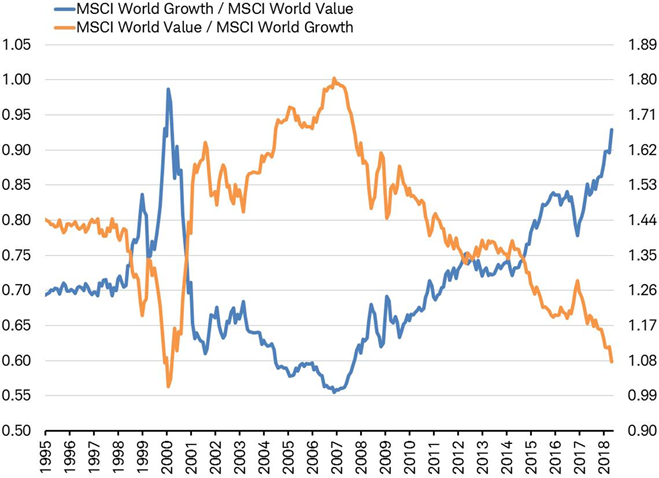

Акции роста и акции стоимости

На графике ниже наблюдается аналогичный цикл доходности акций роста по сравнению с акциями стоимости. В данном случае крайняя точка еще не достигнута, и тренд может продлиться некоторое время, но его стоит отслеживать. Акции роста опережали акции стоимости в конце 1990-х годов (ведомые технологическим сектором), затем с 2000 по 2007 год лидировали акции стоимости (здесь локомотивом был финансовый сектор), затем акции роста возвращают свое лидерство (снова во главе с технологическим сектором). Технологические акции сейчас выглядят хорошо, но и акции финансового сектора также демонстрируют неплохие показатели. На фоне этого ребалансировка портфеля относительно стиля активов (рост/стоимость) будет хорошей идеей.

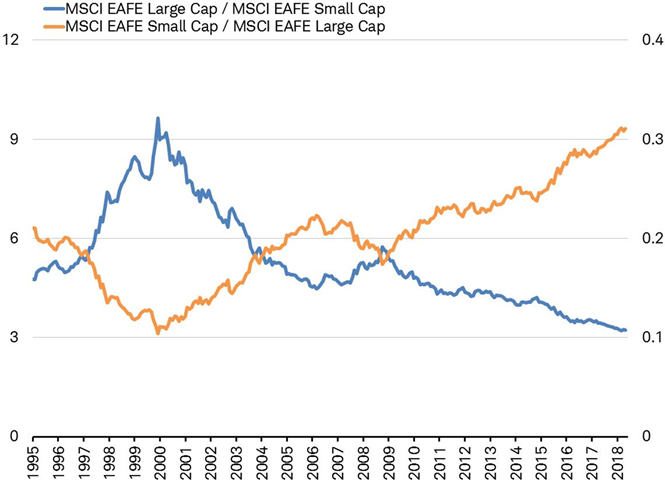

Акции компаний крупной и малой капитализации

На графике, приведенном ниже, показан тренд соотношения между акциями крупной и малой капитализации. Акции малой капитализации опережают акции крупной капитализации с начала бычьего рынка в 2009 году. Эта тенденция может быть растянута, учитывая разрыв в оценках и более жесткие условия кредитования, которые часто связаны с более поздними этапами экономического цикла.

Вывод

По итогам первой половины 2018 года инвестору рекомендуется пересмотреть свой портфель и убедиться, что он соответствует текущим тенденциям относительно регионов инвестирования, стиля активов (рост/стоимость), капитализации.