В рамках аргументации в пользу пассивных или активных инвестиционных стратегий возникает более глубинный вопрос: что делать инвестору, если в сегменте, в который он хочет инвестировать, нет реальных пассивных и очень мало активных менеджеров?

И здесь создается бэкграунд для фонда акций Civetta Small Cap ASEAN equity fund. На международном рынке для инвестора, к сожалению, существует немного способов приобрести целевые активы в этом динамичном регионе мира.

Есть несколько соответствующих фондов акций: HSBC, Aberdeen и JPMorgan – три из них, а последним является досадно упущенный фонд Jardine Fleming ASEAN.

Однако если нужно сделать вложения еще более специфичными, в данном случае в акции малой капитализации, то это еще более уникальный вариант, мягко говоря, озадачивающий.

Вероятно, это можно объяснить выживанием наиболее приспособленных и соответствующих размеру рынка фондов. Вряд ли вызовет споры тот факт, что многие рынки АСЕАН сами по себе невелики и только Сингапур имеет действительно международное присутствие, хотя Таиланд, Индонезия, Малайзия, Филиппины и наиболее выделяющийся Вьетнам в последнее время добились больших успехов в расширении и глубине рынков акций.

Если учесть относительно низкую доходность, то картина становится ясной. Индекс MSCI ASEAN достиг пика в 1100 пунктов почти ДВАДЦАТЬ ПЯТЬ лет назад, а индекс акций малой капитализации того же пика достиг в 2013 году, и оба показателя все еще примерно на 50% ниже своих максимумов.

Как уже было выделено, несколько глобальных создателей фондов акций, охватывающих этот ареал, затруднили приток денег сюда, несмотря на растущее значение этого невероятного региона.

Стоит отметить, что здесь есть все катализаторы роста – динамичная рабочая сила с впечатляющей трудовой этикой, молодое, но образованное население, крупный переход от сельской жизни к городской, группа государств, которые совместно составляют высоко диверсифицированные отрасли: туризм, финансы, производство, сфера услуг, сырьевые товары – АСЕАН располагает всем этим.

Так чего же не хватает? Хотя долгосрочная история роста убедительна, при дальнейшей девальвации доллара США этот регион может взлететь с оценками акций, готовыми сильно отскочить, особенно в сочетании со снимаемыми пандемическими ограничениями как внутри стран, так и по всему миру.

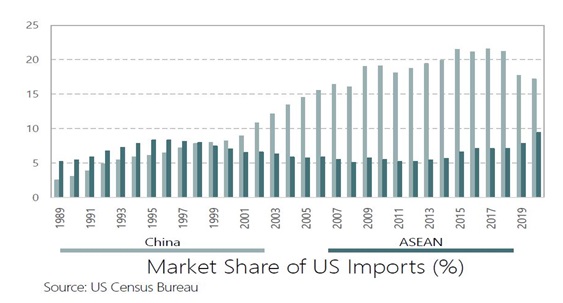

Одно интересное сравнение, которое уместно здесь привести, — это сходство между концом 80-х-90-ми годами и нынешним временем. Тогда Япония была азиатским «мальчиком для битья» – гнев Соединенных Штатов был сосредоточен как раз на стране восходящего солнца. Теперь эту «миссию» взял на себя Китай.

Если посмотреть, что происходило тогда, то на протяжении 80-х годов США вводили пошлины, квоты и запреты на импорт всего — от японской стали до автомобилей. В результате из-за этих мер показатели мирового экспорта Японии упали, вследствие чего Япония передала свои производственные мощности на аутсорсинг странам АСЕАН и в первую очередь Таиланду. Благодаря этому тайский экспорт значительно вырос, показатель FDI (прямые иностранные инвестиции) в период с 1985 по 1990 годы вырос на 700%, а тайская биржа в период с 1981 по 1993 годы выросла в 17 раз – самый сильный период роста в истории Таиланда?

Можно ли это повторить? Конечно, сейчас ситуация не точно такая же, но сходство, безусловно, есть, и, учитывая относительную ценность этого региона, названный фонд представляется достойным вложением для портфеля.