Сегодня мы хотим рассказать о важной тенденции, которая связана с корпоративными облигациями. Как известно, корпоративные облигации торгуются со спредом (т.е. с более высоким доходом) по отношению к казначейским бумагам с аналогичным сроком погашения. Спред является отражением кредитного риска и риска ликвидности по корпоративным облигациям в сравнении с казначейскими обязательствами. С течением времени величина спреда может изменяться в зависимости от рыночных ожиданий в отношении дефолтов и кризисов. Принято считать, что спреды доходности корпоративных обязательств имеют тенденцию к росту в кризисные периоды и к снижению в экономически благоприятные периоды.

На сегодняшний день спреды корпоративных облигаций снизились до минимального уровня после кризиса в 2008 году.

Как говорилось, с одной стороны, данный знак является показателем благоприятной ситуации на рынке и свидетельствует об «уверенности в завтрашнем дне». Однако история показывает обратное – в будущем возможен спад. Рынку для просадки нужна лишь предпосылка или причина, которой пока еще нет.

Что делать?

В первую очередь, не следует паниковать и с ужасом ожидать падения рынка. Возможно, сейчас самое подходящее время для того, чтобы задуматься о максимальной диверсификации портфеля и обратить внимание на ряд активов с низкими рисками. В первую очередь, стоит отметить облигации с коротким сроком до погашения, а также золото. Стоит подумать о сокращении рисковых активов в портфеле и о сокращении уровня кредитных средств.

Специалисты отмечают, что на данный момент важно включить в портфель такой класс активов, как хедж-фонды. Деятельность хедж-фондов, в отличие от других видов инвестиционных фондов, ориентирована не только на увеличение чистой стоимости активов, но и на поддержание сохранности инвестированных средств. В пользу хедж-фондов с низким уровнем риска эксперты приводят диаграмму распределение портфеля эндаументов университетов, к примеру, Гарвардского университета, Йельского университета. Доля хедж-фондов составляет 24%, а доля облигаций всего — 13%. Ниже приведена соответствующая диаграмма.

Для примера эксперты сравнивают динамику портфеля, который состоит из хедж-фондов, с индексом высокодоходных облигаций.

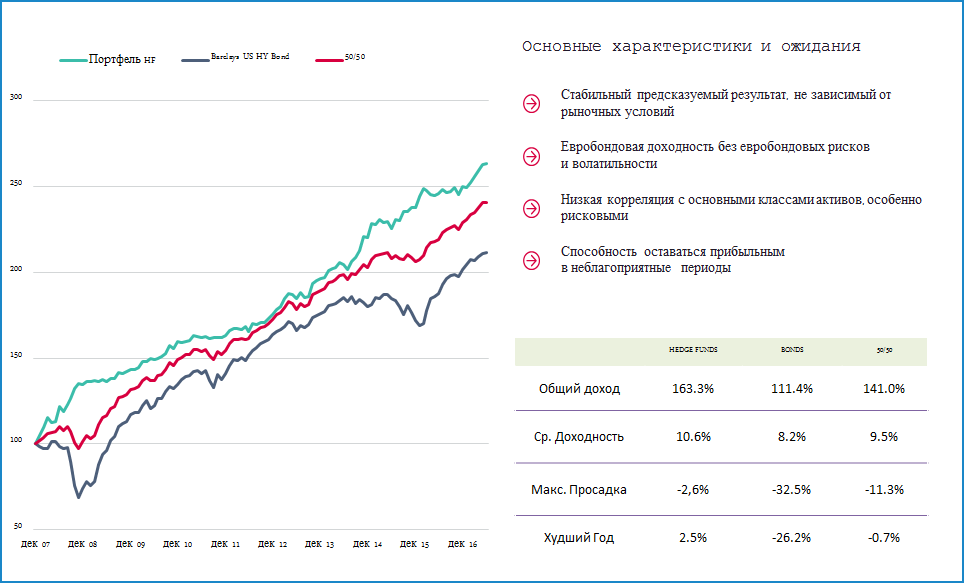

На графике мы видим динамику хедж-фондов, динамику Barclays US HY Bond и портфеля, который наполовину состоит из хедж-фондов и облигаций. Как видно, доходность хедж-фондов намного выше, а максимальная просадка ниже в 12,5 раз.

Хедж-фонды часто называют «страховкой от рынка», т. к. управление активами большинства фондов основано на нейтральных к рынку стратегиях. Вопрос выбора хедж-фонда, пожалуй, является самым важным при инвестировании. Ведь некоторые из них, связаны только с использованием фьючерсов, опционов и других производных финансовых инструментов. А подобные фонды не являются инструментами страхования и представляют собой наиболее рисковый инструмент инвестирования.